Ventajas Y Desventajas De La Contabilidad De Costos Pdf

La contabilidad de costos es una herramienta vital para las empresas, pero como toda herramienta, tiene sus pros y sus contras. Analicemos las ventajas y desventajas.

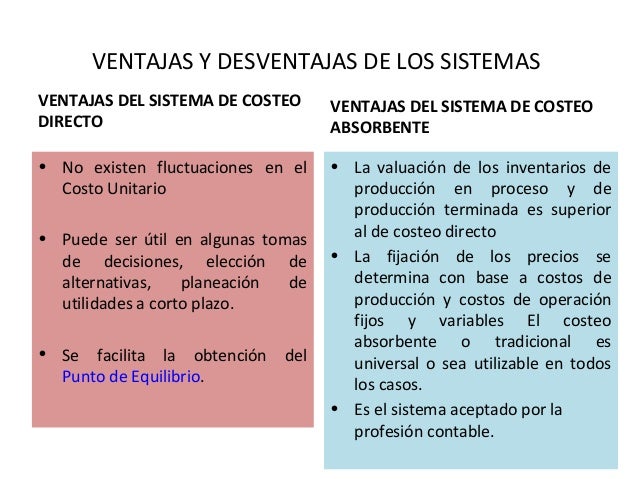

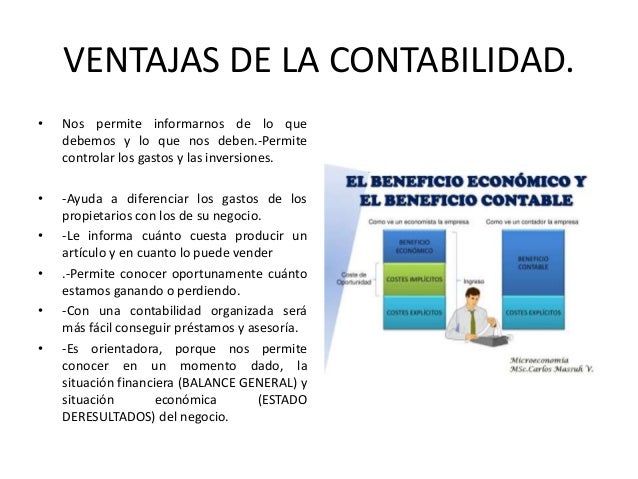

Ventajas de la Contabilidad de Costos

1. Toma de decisiones mejorada: La contabilidad de costos proporciona información detallada sobre los costos de producción. Esto permite a la gerencia tomar decisiones más informadas sobre precios, productos y procesos. Por ejemplo, si una empresa sabe exactamente cuánto cuesta fabricar un producto, puede fijar un precio de venta adecuado para obtener ganancias.

2. Control de costos: Ayuda a identificar áreas donde los costos son demasiado altos. Permite a la empresa implementar medidas para reducir esos costos. Un ejemplo sería descubrir que el desperdicio de materiales en un proceso productivo es excesivo y tomar medidas para minimizarlo.

3. Evaluación del desempeño: Permite evaluar el desempeño de diferentes departamentos o procesos dentro de la empresa. Por ejemplo, se puede comparar el costo de producción de dos plantas diferentes para determinar cuál es más eficiente. Esto incentiva la mejora continua.

4. Valoración de inventarios: Proporciona un método preciso para valorar los inventarios. Esto es crucial para la elaboración de estados financieros correctos. Un inventario valorado correctamente impacta positivamente en la exactitud del balance general y el estado de resultados.

5. Planificación y presupuestación: Facilita la elaboración de presupuestos realistas. Al conocer los costos con precisión, la empresa puede planificar sus gastos futuros con mayor exactitud. Esto ayuda a evitar sorpresas financieras.

Desventajas de la Contabilidad de Costos

1. Costo de implementación y mantenimiento: Implementar un sistema de contabilidad de costos puede ser costoso. Requiere software especializado y personal capacitado. El mantenimiento continuo del sistema también genera costos.

2. Complejidad: La contabilidad de costos puede ser compleja, especialmente en empresas con procesos productivos complicados. Requiere un buen entendimiento de los diferentes métodos y técnicas. Esto puede ser un desafío para empresas más pequeñas con recursos limitados.

3. Subjetividad: Algunos métodos de asignación de costos pueden ser subjetivos. Esto puede llevar a decisiones basadas en información sesgada. Por ejemplo, la asignación de costos indirectos puede ser difícil y propensa a errores.

4. Requiere tiempo y esfuerzo: Recopilar y analizar la información necesaria para la contabilidad de costos requiere tiempo y esfuerzo. Esto puede desviar recursos de otras áreas importantes del negocio. El personal debe estar comprometido con la recopilación precisa de datos.

5. Posible obsolescencia: Los sistemas de contabilidad de costos deben actualizarse regularmente para reflejar los cambios en los procesos productivos y las tecnologías. Si no se mantienen actualizados, pueden proporcionar información obsoleta e inexacta. Esto requiere una inversión continua en capacitación y actualización del software.

En resumen, la contabilidad de costos ofrece grandes beneficios en términos de toma de decisiones y control de costos. Pero es importante considerar los costos de implementación y la complejidad involucrada antes de implementarla. Una evaluación cuidadosa de las necesidades de la empresa es fundamental para determinar si los beneficios superan las desventajas.