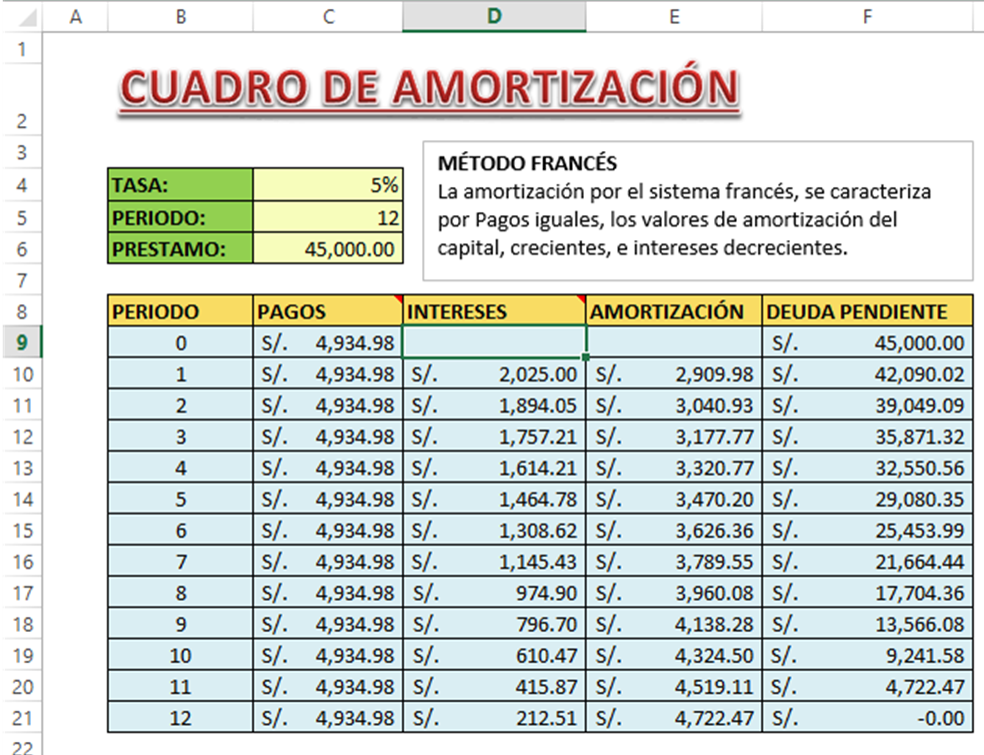

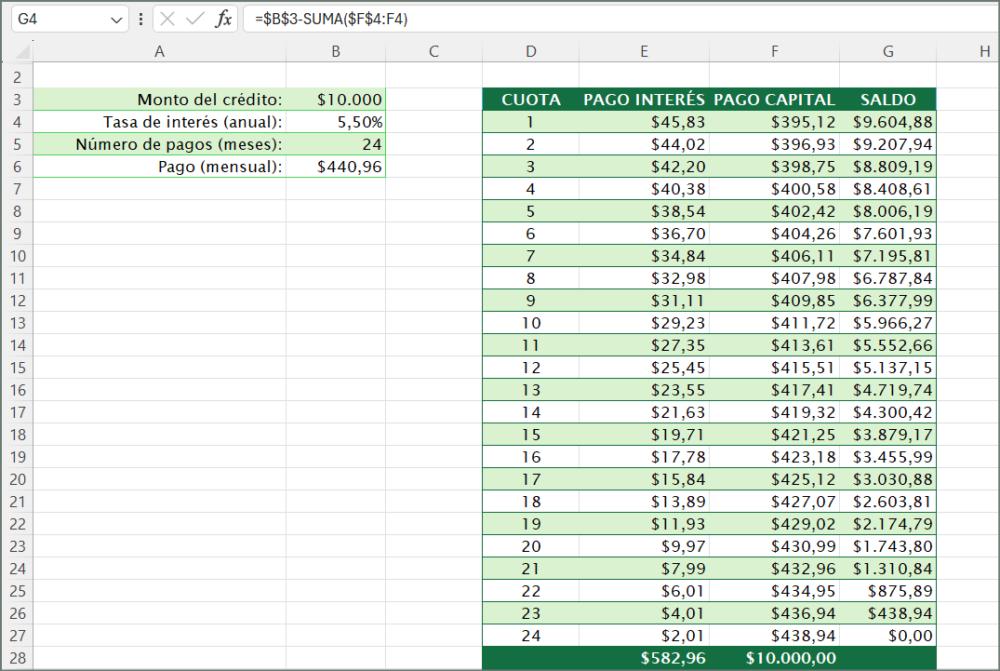

Tabla De Amortizacion De Un Carro

Una tabla de amortización de un carro es un calendario detallado de tus pagos de préstamo automotriz. Muestra cuánto de cada pago se destina al principal (el monto original del préstamo) y cuánto a los intereses. Es una herramienta crucial para entender el costo real de tu carro y planificar tus finanzas.

¿Para qué sirve?

Entender tu tabla de amortización te permite:

- Visualizar el costo total: Saber exactamente cuánto terminarás pagando, incluyendo intereses.

- Planificar tu presupuesto: Ver el desglose de cada pago te ayuda a administrar tus finanzas.

- Evaluar la posibilidad de refinanciar: Comparar con otros préstamos para ver si puedes ahorrar dinero.

- Entender el impacto de pagos adicionales: Saber cómo pagos extras al principal pueden acortar el plazo del préstamo y ahorrar en intereses.

Paso a Paso: Cómo entender tu tabla

Tu tabla generalmente tendrá las siguientes columnas:

- Número de Pago: El número secuencial del pago (1, 2, 3, etc.).

- Pago Mensual: La cantidad fija que pagas cada mes.

- Interés: La porción del pago mensual que se destina a cubrir los intereses. Al principio, esta cantidad es mayor.

- Principal: La porción del pago mensual que se destina a reducir el saldo del préstamo. Esta cantidad aumenta con el tiempo.

- Saldo Pendiente: El monto restante que aún debes del préstamo después de cada pago.

Ejemplo: Supongamos que tienes un préstamo de $20,000 con una tasa de interés del 6% a 60 meses (5 años). Tu pago mensual podría ser de alrededor de $386.66.

- Pago 1: De los $386.66, aproximadamente $100 van a intereses y $286.66 al principal. Tu saldo pendiente se reduce a $19,713.34.

- Pago 12: Después de un año, sigues pagando alrededor de $386.66 al mes, pero ahora una mayor porción se destina al principal, y menos a los intereses.

¡Recuerda! Las tablas de amortización son muy útiles para tomar decisiones financieras inteligentes con tu carro. Analízala con cuidado para estar al tanto de tu inversión.