Planeacion Ejecucion Y Control De La Auditoria Interna

Planeación, Ejecución y Control de la Auditoría Interna: Son las etapas clave para realizar una auditoría interna efectiva. Es como un viaje: primero planificas el destino, luego te pones en marcha y finalmente te aseguras de llegar bien y a tiempo.

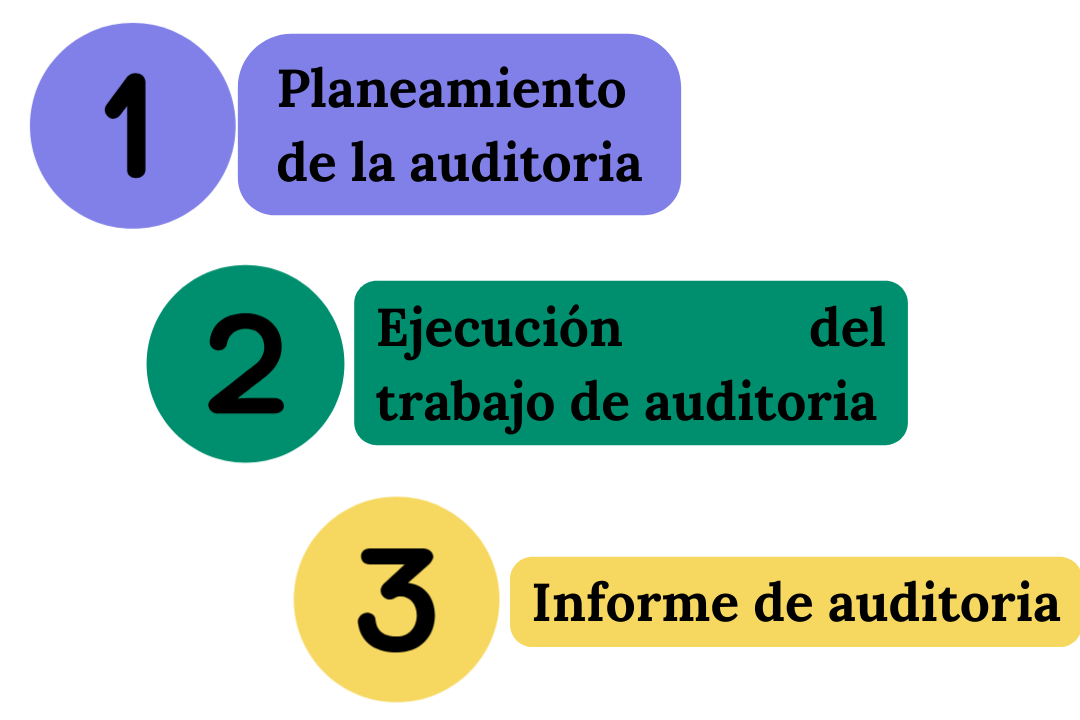

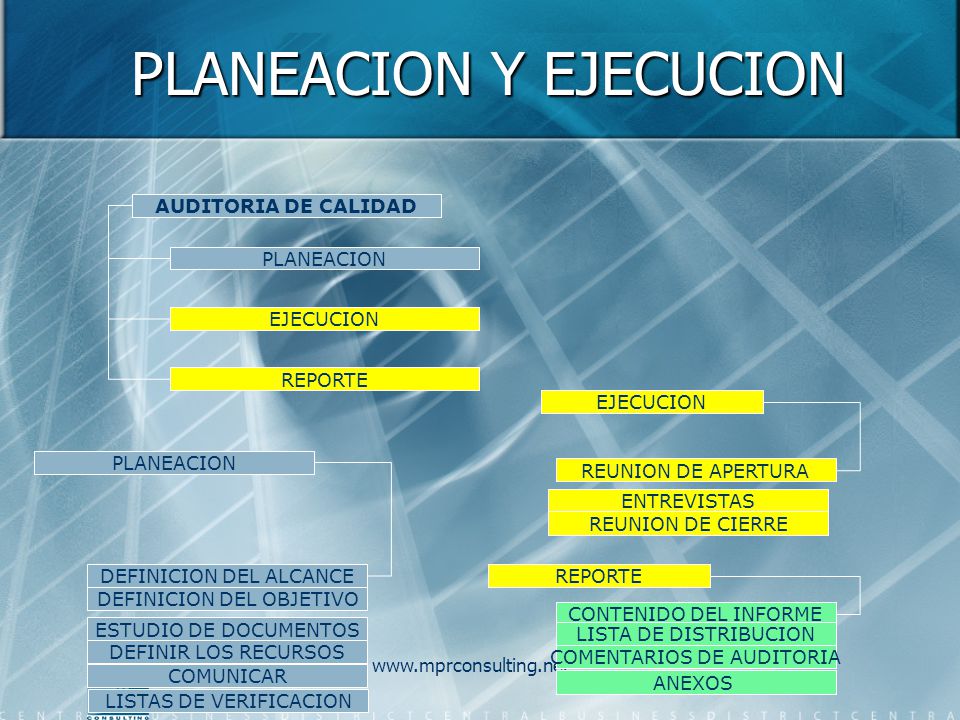

1. Planeación (La Preparación)

La planeación es el primer paso y el más crucial. Aquí, definimos qué vamos a auditar y cómo lo haremos. Es como hacer el mapa antes de empezar el viaje.

- Definir el alcance: ¿Qué áreas de la empresa vamos a revisar? Por ejemplo, podemos decidir auditar solo el departamento de ventas o todo el proceso de producción.

- Establecer los objetivos: ¿Qué queremos lograr con la auditoría? Queremos verificar que se cumplen las políticas, identificar riesgos, o mejorar la eficiencia.

- Determinar los recursos: ¿Cuántas personas necesitamos? ¿Cuánto tiempo llevará? ¿Qué herramientas usaremos?

- Elaborar el programa de auditoría: Un cronograma detallado de las actividades a realizar.

Ejemplo práctico: Si vamos a auditar el departamento de compras, planeamos revisar las facturas, los procesos de selección de proveedores y el cumplimiento de las políticas de gastos.

2. Ejecución (La Acción)

La ejecución es poner en práctica el plan. Aquí, recopilamos la evidencia, analizamos la información y preparamos el informe.

- Recopilación de evidencia: Obtener documentos, entrevistar personal, observar procesos. Es como recolectar pistas en una investigación.

- Análisis de la información: Revisar los datos para identificar hallazgos. ¿Hay irregularidades? ¿Se cumplen las normas?

- Documentación de hallazgos: Registrar claramente los problemas encontrados y las posibles causas.

- Comunicación con los auditados: Informar al personal sobre los hallazgos preliminares y obtener su opinión.

Ejemplo práctico: Durante la auditoría del departamento de compras, encontramos que algunos proveedores no están registrados correctamente. Documentamos esta irregularidad y preguntamos al encargado por qué sucede.

3. Control (La Supervisión)

El control se refiere a supervisar el proceso de auditoría para asegurar que se cumplan los objetivos, el tiempo y el presupuesto. También involucra el seguimiento de las recomendaciones.

- Seguimiento del programa: Asegurarse de que la auditoría avanza según el cronograma.

- Control de calidad: Revisar el trabajo de los auditores para asegurar que sea preciso y completo.

- Elaboración del informe final: Documentar los hallazgos, conclusiones y recomendaciones.

- Seguimiento de las recomendaciones: Verificar que la empresa implementa las medidas correctivas necesarias.

Ejemplo práctico: Después de la auditoría del departamento de compras, el gerente se compromete a registrar correctamente a todos los proveedores. En una auditoría posterior, verificamos que se haya cumplido este compromiso.

En resumen, la planeación, ejecución y control son las tres patas de una auditoría interna exitosa. Planear bien, ejecutar con rigor y controlar constantemente son claves para mejorar la eficiencia y reducir los riesgos en cualquier organización.