Libro Diario Y Libro Mayor Ejemplos Resueltos

El Libro Diario y el Libro Mayor son pilares de la contabilidad. Son registros obligatorios para casi todas las empresas. Permiten llevar un control financiero organizado y detallado.

¿Qué es el Libro Diario?

El Libro Diario es un registro cronológico. Anota cada transacción económica de la empresa, día a día. Imagina que es el "diario" de tus finanzas. Cada entrada se llama "asiento contable".

Desglosemos la definición:

- Registro cronológico: Las transacciones se registran en el orden en que suceden (fecha, mes, año).

- Transacción económica: Cualquier evento que afecte la situación financiera de la empresa. Ejemplos: ventas, compras, pagos, cobros.

- Asiento contable: Es la anotación de cada transacción. Incluye fecha, cuentas afectadas (debe y haber), y una breve descripción.

Ejemplo sencillo: Compras una computadora para la oficina por $500. En el Libro Diario se registraría: "Compra de computadora, afecta la cuenta de "Equipo de Oficina" (aumenta) y la cuenta de "Banco" (disminuye)".

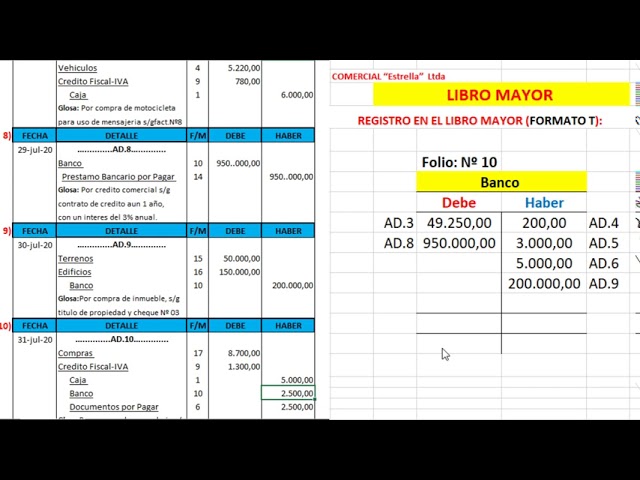

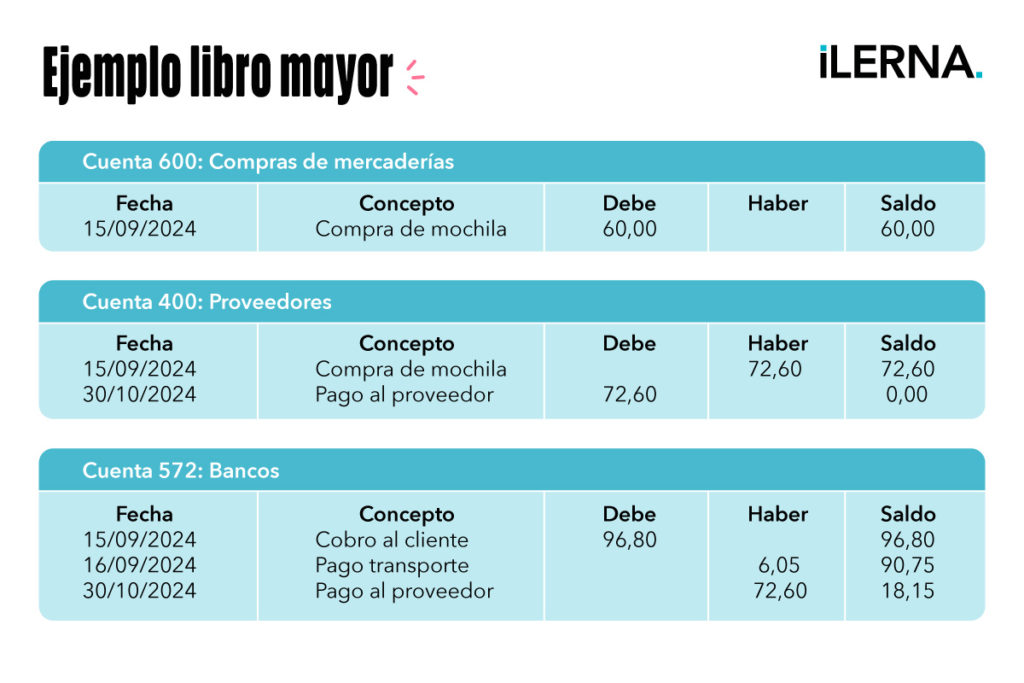

¿Qué es el Libro Mayor?

El Libro Mayor es un registro que agrupa todas las transacciones por cuenta contable. En lugar de orden cronológico, se organiza por tipos de activos, pasivos, patrimonio, ingresos y gastos. Piensa en carpetas separadas para cada tipo de operación.

Desglosemos la definición:

- Agrupa transacciones: Toma la información del Libro Diario y la organiza por cuentas.

- Cuenta contable: Representa un elemento específico de la situación financiera. Ejemplos: "Caja", "Clientes", "Proveedores", "Ventas".

- Activos, Pasivos, Patrimonio, Ingresos, Gastos: Son las categorías principales de las cuentas.

Ejemplo sencillo: Si compraste la computadora (ejemplo anterior) y luego compraste una silla por $100, ambas compras (que están en el Libro Diario) se registrarían juntas en la cuenta "Equipo de Oficina" en el Libro Mayor. Verías el detalle de cada compra y el saldo total de "Equipo de Oficina".

Ejemplo Resuelto Simplificado

Libro Diario:

Fecha: 01/01/2024:

- Debe: Caja $1000 (Ingreso por aporte inicial)

- Haber: Capital Social $1000 (Aumento del capital)

- Descripción: Aporte inicial de capital.

Fecha: 05/01/2024:

- Debe: Equipo de Oficina $500 (Compra de computadora)

- Haber: Banco $500 (Pago con cheque)

- Descripción: Compra de computadora.

Libro Mayor (Extracto):

Cuenta: Caja

- 01/01/2024: Aporte inicial: $1000 (Debe) - Saldo: $1000

Cuenta: Equipo de Oficina

- 05/01/2024: Compra de computadora: $500 (Debe) - Saldo: $500

Cuenta: Capital Social

- 01/01/2024: Aporte inicial: $1000 (Haber) - Saldo: $1000

Cuenta: Banco

- 05/01/2024: Pago computadora: $500 (Haber) - *Asumiendo que el banco antes tenía saldo 0* - Saldo: -$500

En resumen: El Libro Diario es el registro original, y el Libro Mayor es la organización por cuentas. Ambos son esenciales para entender la salud financiera de tu empresa.