Ley De La Nacionalización De Los Bienes Eclesiásticos

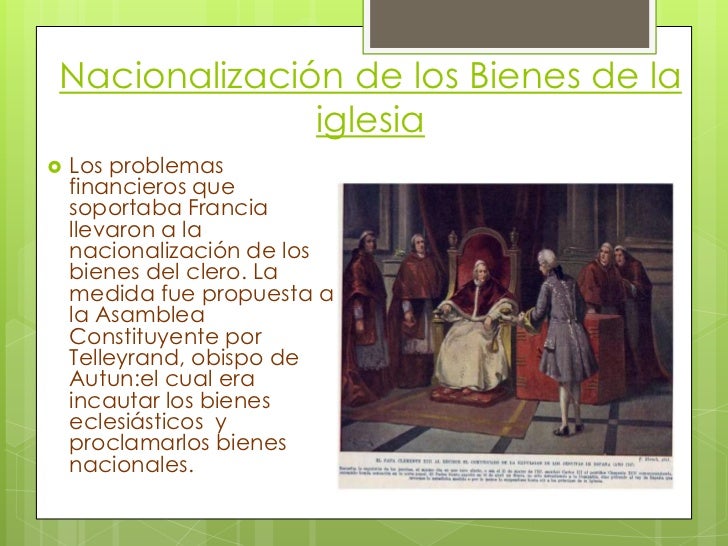

La Ley de la Nacionalización de los Bienes Eclesiásticos fue una ley mexicana promulgada en 1859 durante el periodo de la Reforma, cuyo objetivo principal fue transferir la propiedad de los bienes pertenecientes a la Iglesia Católica al Estado.

En términos prácticos, el proceso funcionó de la siguiente manera:

- Identificación de los bienes: Primero, se determinaban qué propiedades pertenecían a la Iglesia. Esto incluía iglesias, conventos, tierras de cultivo, edificios y cualquier otro activo. Ejemplo: La Hacienda de Santa Cruz, anteriormente propiedad de una orden religiosa, era identificada como bien eclesiástico.

- Decreto de Nacionalización: El gobierno emitía un decreto declarando que estos bienes pasaban a ser propiedad de la nación. Se argumentaba que estos bienes debían servir al interés público. Ejemplo: Un decreto publicado en el Diario Oficial declaraba la Hacienda de Santa Cruz propiedad del Estado Mexicano.

- Transferencia de propiedad: La Iglesia era despojada legalmente de la propiedad, y el Estado tomaba posesión. Esto implicaba el traspaso de títulos de propiedad y el control físico de los bienes. Ejemplo: El gobierno enviaba representantes a la Hacienda de Santa Cruz para tomar posesión y registrar la propiedad a nombre del Estado.

- Venta o uso de los bienes: El Estado podía vender, arrendar o utilizar los bienes nacionalizados. El objetivo era obtener recursos para el gobierno y promover el desarrollo económico. Ejemplo: La Hacienda de Santa Cruz se dividía y vendía a pequeños agricultores, fomentando la propiedad privada de la tierra.

La importancia de esta ley radica en que rompió el poder económico de la Iglesia Católica, redistribuyendo la riqueza y fortaleciendo al Estado. Un uso práctico crucial fue la posibilidad de financiar la reconstrucción del país después de años de conflicto. Otro uso fue la creación de programas sociales y educativos, utilizando los recursos obtenidos para beneficio de la población.