Fundamentos Teoricos De Auditoria Financiera Pdf

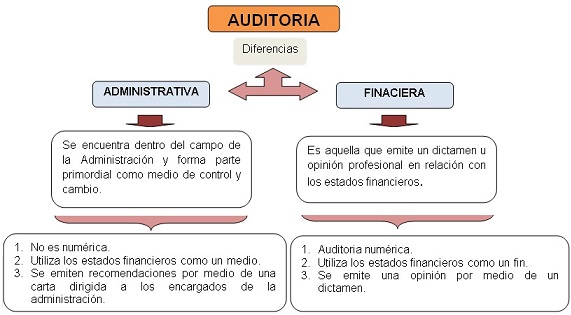

La auditoría financiera es un proceso esencial para garantizar la transparencia y la fiabilidad de la información financiera de una organización.

Para comprenderla a fondo, es crucial conocer sus fundamentos teóricos. Estos fundamentos proporcionan el marco conceptual sobre el cual se construye la práctica de la auditoría.

Objetivos de la Auditoría Financiera

El objetivo principal de una auditoría financiera es expresar una opinión independiente sobre si los estados financieros presentan razonablemente la situación financiera, el rendimiento y los flujos de efectivo de una entidad, de acuerdo con un marco de información financiera aplicable. Este marco puede ser las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA) locales.

La auditoría busca proporcionar una seguridad razonable, no absoluta, de que los estados financieros están libres de errores materiales, ya sean causados por fraude o error. Esta seguridad se logra mediante la aplicación de procedimientos de auditoría diseñados para detectar errores significativos.

Conceptos Clave en la Auditoría

Varios conceptos son fundamentales para entender la teoría de la auditoría. Estos incluyen: Materialidad, Riesgo de Auditoría, Evidencia de Auditoría, e Independencia.

Materialidad

La materialidad se refiere a la importancia relativa de un error u omisión en los estados financieros. Un error es material si, individualmente o en su conjunto, podría influir en las decisiones económicas que los usuarios toman basándose en los estados financieros.

Los auditores determinan un umbral de materialidad para planificar y realizar la auditoría. Este umbral influye en la cantidad y el tipo de evidencia de auditoría que se requiere.

Riesgo de Auditoría

El riesgo de auditoría es el riesgo de que el auditor exprese una opinión de auditoría inapropiada cuando los estados financieros contengan errores materiales. Este riesgo se compone de tres componentes: riesgo inherente, riesgo de control y riesgo de detección.

El riesgo inherente es la susceptibilidad de una afirmación a un error material, asumiendo que no existen controles relacionados. El riesgo de control es el riesgo de que un error material no sea prevenido, detectado o corregido por el sistema de control interno de la entidad. El riesgo de detección es el riesgo de que los procedimientos de auditoría aplicados por el auditor no detecten un error material que exista.

Evidencia de Auditoría

La evidencia de auditoría es la información utilizada por el auditor para llegar a las conclusiones en las que se basa la opinión de auditoría. Esta evidencia puede incluir documentos, registros, confirmaciones de terceros, observaciones y entrevistas.

La evidencia de auditoría debe ser suficiente y apropiada. La suficiencia se refiere a la cantidad de evidencia. La apropiación se refiere a la calidad de la evidencia, es decir, su relevancia y fiabilidad.

Independencia

La independencia es un principio fundamental de la auditoría. Los auditores deben ser independientes de la entidad que están auditando, tanto en su mentalidad como en su apariencia. Esto significa que no deben tener intereses financieros, personales o profesionales que puedan comprometer su objetividad.

La independencia garantiza que la opinión del auditor sea imparcial y objetiva, lo que aumenta la credibilidad de los estados financieros.

El Proceso de Auditoría

El proceso de auditoría generalmente incluye las siguientes etapas: planificación, ejecución y presentación de informes.

En la planificación, el auditor evalúa el riesgo, determina la materialidad y diseña los procedimientos de auditoría. Durante la ejecución, el auditor aplica los procedimientos de auditoría para obtener evidencia. Finalmente, en la presentación de informes, el auditor forma una opinión y emite un informe de auditoría.

Normas de Auditoría

Las Normas Internacionales de Auditoría (NIA) proporcionan una guía para la realización de auditorías financieras. Estas normas establecen los requisitos y las recomendaciones para los auditores.

El cumplimiento de las NIA ayuda a garantizar la calidad y la consistencia de las auditorías financieras a nivel internacional.

Conclusión

La comprensión de los fundamentos teóricos de la auditoría financiera es esencial para cualquier persona involucrada en el proceso de auditoría. Estos fundamentos proporcionan el marco conceptual necesario para llevar a cabo auditorías efectivas y de alta calidad, contribuyendo a la transparencia y la confiabilidad de la información financiera.