Explicacion Del Debe Y Haber En Contabilidad

En contabilidad, el Debe y el Haber son los dos lados de cada transacción registrada. Piensa en ellos como las dos caras de una moneda. Son fundamentales para mantener la ecuación contable en equilibrio: Activos = Pasivos + Patrimonio.

El Debe (lado izquierdo) no significa necesariamente que sea algo negativo o una deuda. Simplemente registra un aumento en los Activos o una disminución en los Pasivos o el Patrimonio. El Haber (lado derecho) tampoco implica ganancia; registra un aumento en los Pasivos o el Patrimonio, o una disminución en los Activos. Es la base del sistema de partida doble: cada transacción afecta al menos dos cuentas.

Aplicaciones Rápidas:

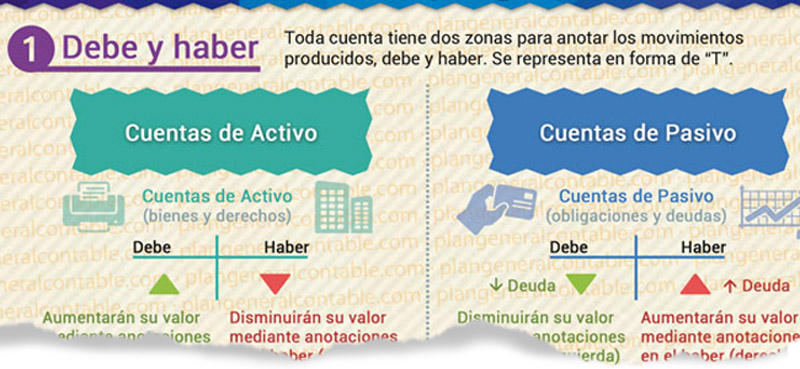

- Activos (Caja, Bancos, Inventario): Aumentan en el Debe, Disminuyen en el Haber.

- Pasivos (Préstamos, Cuentas por Pagar): Aumentan en el Haber, Disminuyen en el Debe.

- Patrimonio (Capital Social, Utilidades Retenidas): Aumentan en el Haber, Disminuyen en el Debe.

- Ingresos (Ventas, Servicios): Aumentan en el Haber.

- Gastos (Alquiler, Salarios): Aumentan en el Debe.

Paso a Paso con Ejemplos:

- Identificar la Transacción: ¿Qué pasó? Por ejemplo, compraste suministros de oficina por $100 en efectivo.

- Identificar las Cuentas Afectadas: Aquí, afecta "Suministros de Oficina" (Activo) y "Caja" (Activo).

- Determinar si Aumenta o Disminuye: Los suministros de oficina aumentan, y el efectivo disminuye.

- Aplicar Debe y Haber:

- Debe: Suministros de Oficina $100 (Activo que Aumenta)

- Haber: Caja $100 (Activo que Disminuye)

- Registrar: Asegúrate de que la suma del Debe sea igual a la suma del Haber.

Ejemplo 2: Recibes un préstamo bancario de $5000. Efectivo (Activo) aumenta, Préstamos por Pagar (Pasivo) aumenta. Debe: Caja $5000. Haber: Préstamos por Pagar $5000.

Recordar estas reglas básicas te ayudará a comprender y aplicar correctamente el Debe y el Haber, asegurando la precisión de tus registros contables.