Ejemplos De Costos Fijos Y Variables

Vamos a analizar los costos fijos y variables. Entenderemos cómo identificarlos. Consideraremos ejemplos prácticos.

Definición de Costos Fijos

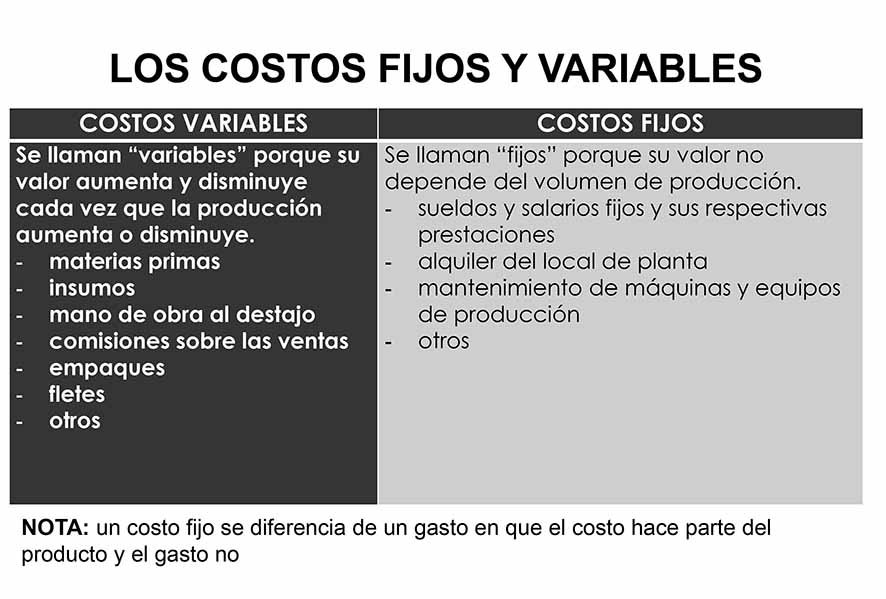

Los costos fijos no cambian con el nivel de producción. Se incurren independientemente de la actividad. Son esenciales para mantener la operación.

Ejemplos: Alquiler de una oficina. Salario de un gerente. Primas de seguros.

El alquiler es constante. El salario se paga regularmente. El seguro se paga periódicamente.

Ejemplos de Costos Fijos

Analicemos el alquiler de un local. Una empresa paga $1000 al mes. Esta cantidad no varía según las ventas.

Consideremos el salario del personal administrativo. Supongamos que es $5000 al mes. Este pago es independiente de la producción.

Las depreciaciones de equipos son costos fijos. Se calculan sobre la vida útil del activo. Se aplican independientemente del uso.

Definición de Costos Variables

Los costos variables cambian con el nivel de producción. Aumentan cuando se produce más. Disminuyen cuando se produce menos.

Ejemplos: Materias primas. Mano de obra directa. Costos de envío.

Las materias primas son esenciales. La mano de obra es directamente productiva. Los costos de envío varían con las ventas.

Ejemplos de Costos Variables

Pensemos en una panadería. La harina es una materia prima. Cuanto más pan produce, más harina necesita.

Consideremos el salario por hora de un obrero. Si trabaja más horas, gana más. Si trabaja menos, gana menos.

El embalaje es un costo variable. Más productos vendidos, más embalaje necesario. Menos productos vendidos, menos embalaje necesario.

Diferenciación Clave

La diferencia clave es la relación con la producción. Los costos fijos son independientes. Los costos variables están directamente relacionados.

Un costo es fijo si permanece constante. Un costo es variable si fluctúa con la actividad. Es fundamental esta distinción.

Identificar correctamente los costos ayuda. Facilita la toma de decisiones. Permite una gestión más eficiente.

Más Ejemplos Prácticos

Pensemos en una fábrica textil. La electricidad puede ser variable. Depende de la maquinaria utilizada.

Consideremos una empresa de software. Las licencias de software pueden ser fijas. Se pagan independientemente del uso individual.

Un gimnasio: El mantenimiento de las máquinas es fijo. Los salarios de los instructores pueden ser variables, dependiendo de las clases que impartan.

Resumen

Los costos fijos son constantes. No dependen de la producción. Ejemplos: alquiler, salarios administrativos, depreciación.

Los costos variables fluctúan. Están relacionados con la producción. Ejemplos: materias primas, mano de obra directa, embalaje.

Entender estos conceptos es vital. Permite una mejor gestión financiera. Facilita la toma de decisiones estratégicas.