Donde Se Inicio La Contabilidad De Doble Entrada

Alguna vez te has preguntado cómo las empresas mantienen un registro preciso de todo su dinero? La respuesta a menudo se encuentra en un sistema llamado contabilidad de doble entrada. ¿Pero qué es exactamente?

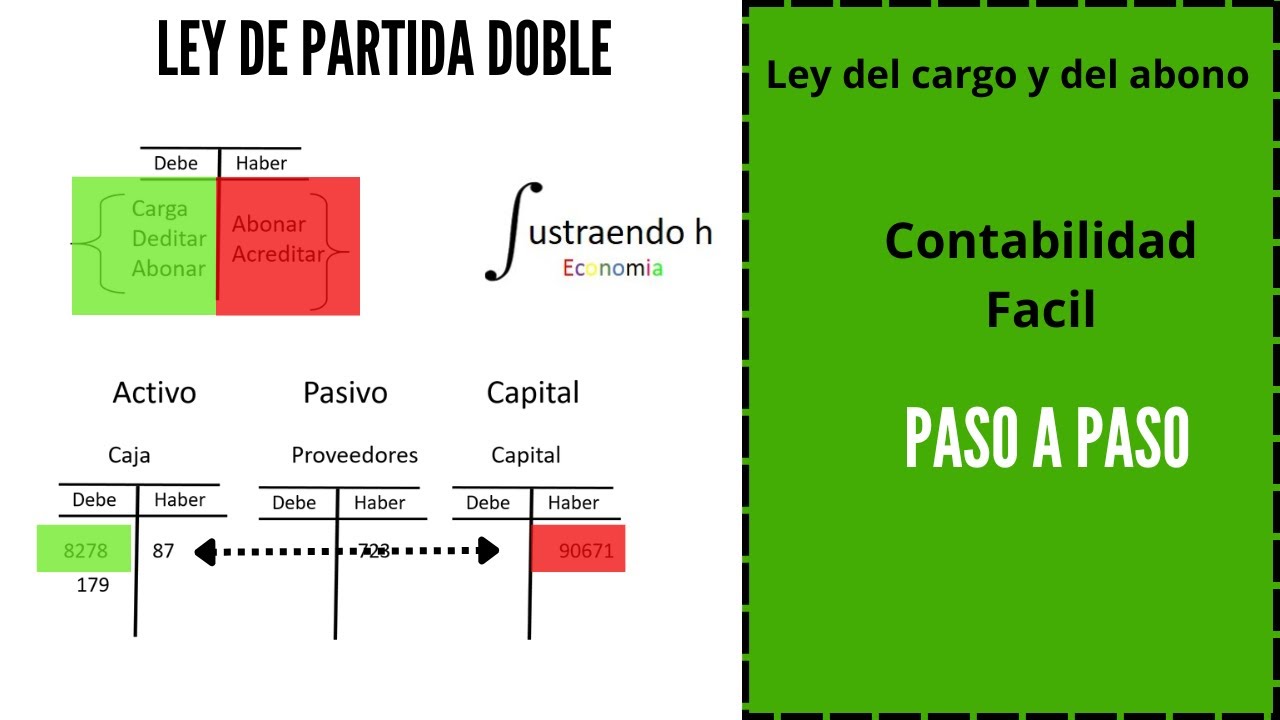

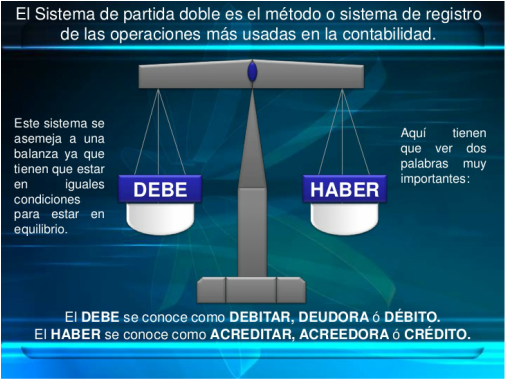

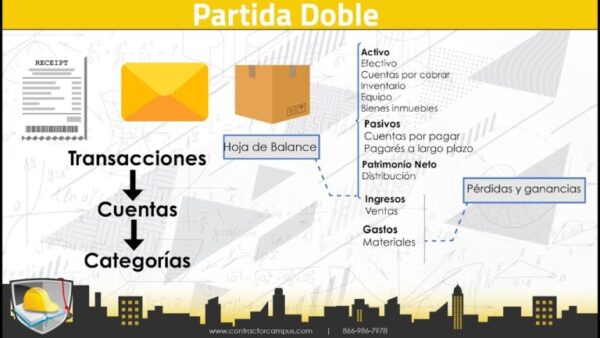

En pocas palabras, la contabilidad de doble entrada es un método de registro contable donde cada transacción afecta al menos dos cuentas. Imagina que cada operación tiene dos caras, como una moneda. Este sistema se basa en la ecuación contable fundamental: Activo = Pasivo + Patrimonio. Siempre busca mantener este equilibrio.

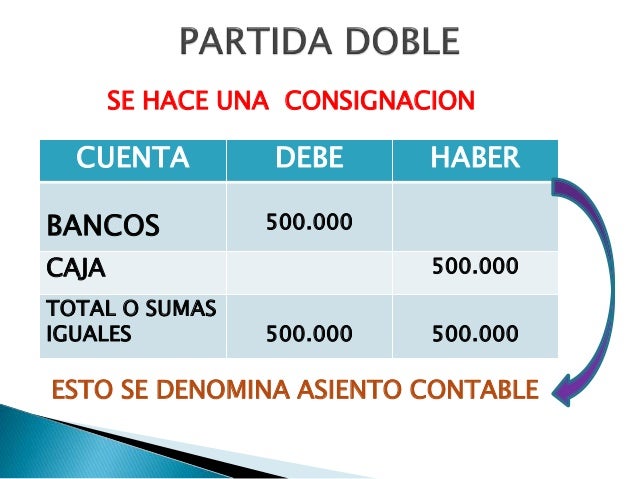

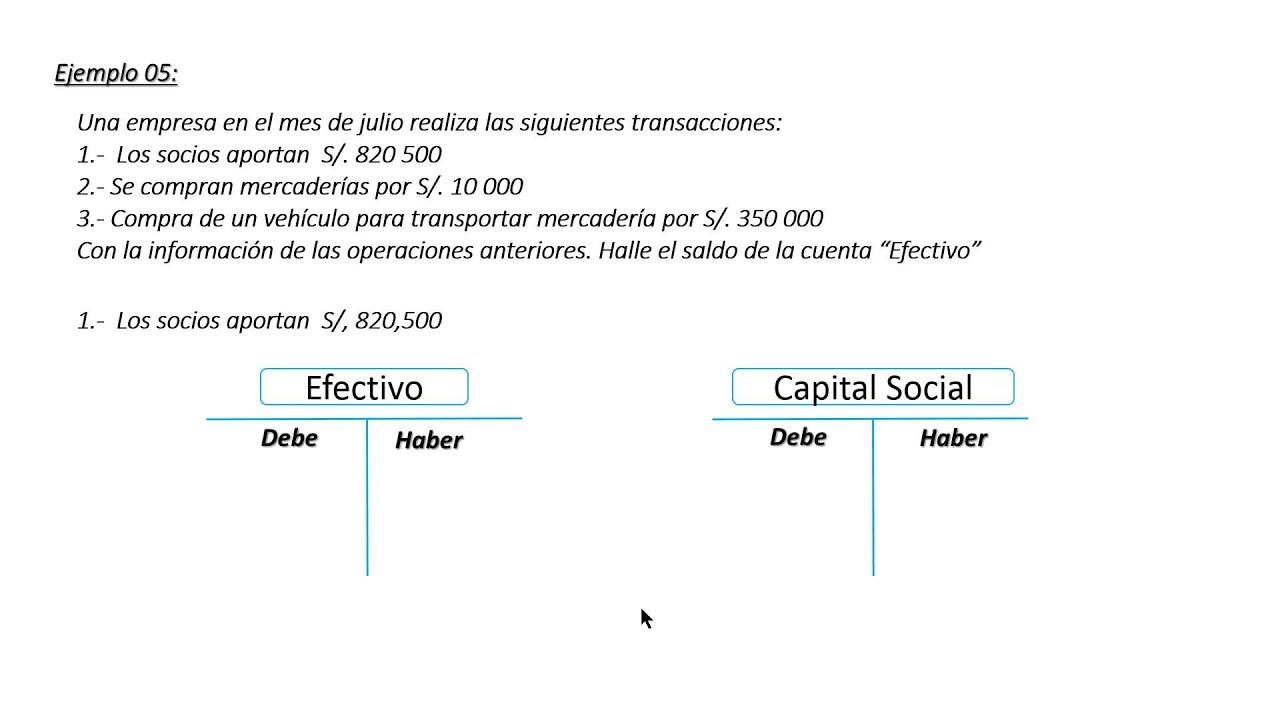

¿Cómo funciona esto en la práctica? Digamos que compras una computadora para tu pequeño negocio por $500 en efectivo. Con la contabilidad de doble entrada, registrarías esto de la siguiente manera:

- Disminuyes tu cuenta de efectivo (un activo) en $500 (Crédito).

- Aumentas tu cuenta de equipo de oficina (otro activo) en $500 (Débito).

Fíjate que el total de los débitos ($500) es igual al total de los créditos ($500). Siempre deben coincidir. Otro ejemplo: si tomas un préstamo del banco (un pasivo), el banco te da efectivo (un activo). Aumenta tu efectivo (débito) y aumenta tu deuda (crédito). La clave es que el balance siempre se mantiene.

¿Por qué es importante la contabilidad de doble entrada? Por varias razones. Primero, proporciona una visión mucho más completa y precisa de la situación financiera de una empresa que otros métodos más simples. Permite detectar errores con mayor facilidad porque si los débitos no equivalen a los créditos, sabes que algo está mal. Segundo, facilita la elaboración de estados financieros más precisos y confiables, como el balance general y el estado de resultados, que son vitales para la toma de decisiones. Finalmente, ayuda a prevenir fraudes y errores, ya que cada transacción deja un rastro claro y completo.

Ahora, ¿dónde se inició este importante sistema? La contabilidad de doble entrada, tal como la conocemos hoy, se atribuye generalmente a Luca Pacioli, un matemático italiano del siglo XV. En 1494, publicó un libro llamado "Summa de Arithmetica, Geometria, Proportioni et Proportionalita", donde describió detalladamente este método. Aunque no inventó el concepto, Pacioli codificó y popularizó el sistema, sentando las bases para la contabilidad moderna. Antes de Pacioli, existían formas primitivas de contabilidad, pero él las sistematizó y las hizo más accesibles. Su trabajo es fundamental para entender el éxito empresarial y el manejo responsable de las finanzas.

.jpg)