Diferencia Entre Recinto Fiscal Y Recinto Fiscalizado

Entender el comercio internacional implica familiarizarse con una serie de términos y procesos. Dos conceptos cruciales son el Recinto Fiscal y el Recinto Fiscalizado. A menudo se confunden, pero comprender la diferencia entre ambos es esencial para cualquier persona involucrada en la importación o exportación de mercancías. Analizaremos cada uno, sus características y ejemplos prácticos.

Recinto Fiscal: El Control Aduanero Directo

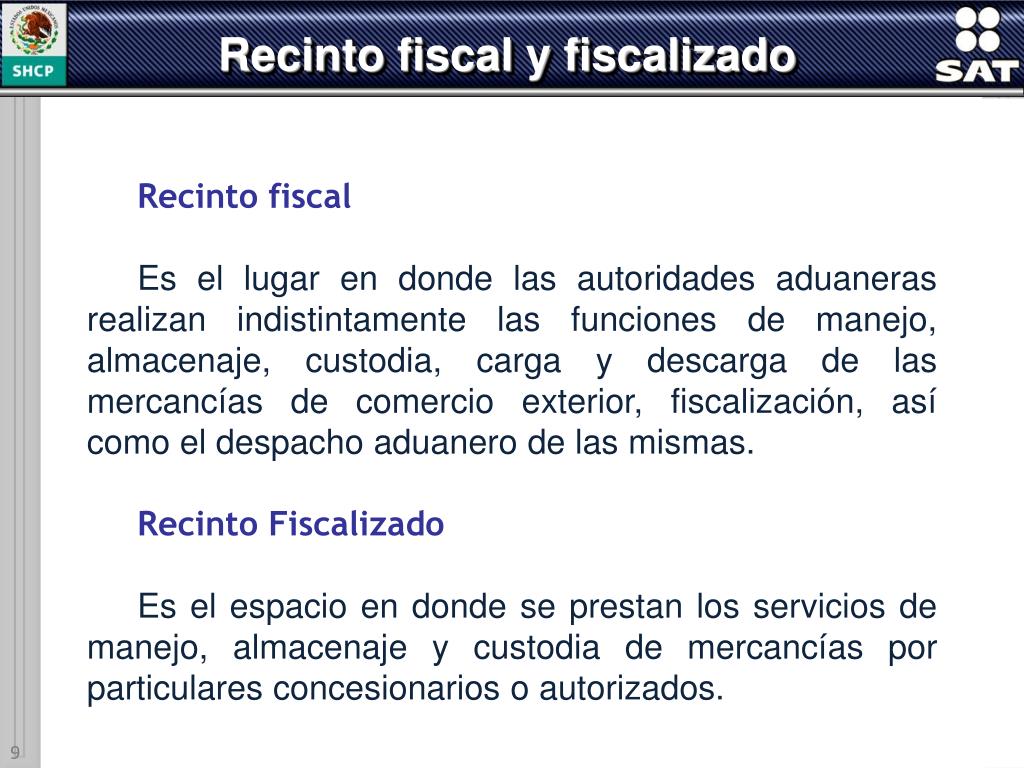

El Recinto Fiscal es un área bajo el control y administración directa de las autoridades aduaneras (como el Servicio de Administración Tributaria, SAT, en México). Aquí, la aduana ejerce su poder de manera inmediata y sin intermediarios. Las operaciones que se realizan en este espacio están directamente supervisadas por el personal aduanero.

Piénsalo como una extensión de la aduana misma. Su propósito principal es llevar a cabo la inspección, verificación y despacho de mercancías que entran o salen del país. Se asegura el cumplimiento de las regulaciones y leyes aduaneras aplicables.

Ejemplos comunes de Recintos Fiscales: Aeropuertos internacionales, puertos marítimos y aduanas fronterizas. En estos lugares, las autoridades aduaneras tienen oficinas y personal para realizar inspecciones y control directamente. Imagina un contenedor recién llegado de China en un puerto. Antes de ser liberado, se lleva a un Recinto Fiscal para su revisión.

Recinto Fiscalizado: Operación Privada bajo Supervisión Aduanera

El Recinto Fiscalizado, a diferencia del anterior, es un inmueble operado por particulares. Estos operadores, sin embargo, obtienen una concesión o autorización por parte de la aduana para prestar servicios de manejo, almacenaje y custodia de mercancías. Es decir, la operación es privada, pero bajo la estricta vigilancia de las autoridades aduaneras.

La aduana sigue siendo responsable de la supervisión y control de las operaciones que se realizan dentro del recinto. Garantiza el cumplimiento de las leyes y regulaciones aduaneras. Los particulares a cargo del recinto son responsables ante la aduana por la correcta administración de las mercancías.

Ejemplos de Recintos Fiscalizados: Almacenes generales de depósito, patios de contenedores operados por empresas privadas dentro de puertos, o centros de distribución autorizados por la aduana. Considera un almacén cerca de un aeropuerto que guarda temporalmente mercancías importadas antes de ser distribuidas. Este almacén probablemente sea un Recinto Fiscalizado.

Diferencias Clave en Resumen

La principal diferencia radica en quién opera el recinto. En el Recinto Fiscal, la aduana opera directamente. En el Recinto Fiscalizado, un particular opera bajo concesión o autorización aduanera. El control de las mercancías por parte de la autoridad siempre está presente en ambos.

Otra diferencia importante es el tipo de servicios que se prestan. Los Recintos Fiscales se centran principalmente en la inspección y despacho inmediato. Los Recintos Fiscalizados ofrecen una gama más amplia de servicios, incluyendo almacenamiento prolongado, manejo de mercancías y otros servicios logísticos relacionados.

Finalmente, los Recintos Fiscales son considerados extensiones directas de la aduana. Los Recintos Fiscalizados son operados por terceros autorizados bajo la supervisión y control de la aduana.

Aplicaciones Prácticas

Entender estas diferencias es crucial para la logística del comercio internacional. Las empresas importadoras y exportadoras necesitan saber a qué tipo de recinto deben enviar sus mercancías. Esto influye en los costos, los tiempos de despacho y los requisitos documentales.

Por ejemplo, una empresa que importa productos perecederos necesita un Recinto Fiscalizado con control de temperatura. Una empresa que exporta productos manufacturados puede necesitar un Recinto Fiscalizado para consolidar su carga antes de enviarla al extranjero. La elección correcta optimiza la cadena de suministro y evita retrasos innecesarios.

En conclusión, tanto el Recinto Fiscal como el Recinto Fiscalizado juegan un papel vital en el control aduanero y el comercio internacional. Aunque ambos están sujetos a la supervisión de las autoridades aduaneras, su diferencia fundamental radica en quién opera el recinto y en los servicios que se ofrecen. Comprender esta distinción es esencial para una gestión eficiente de las operaciones de importación y exportación.