Definición De Documentos Por Cobrar En Contabilidad

¡Hola, futuros contadores! Vamos a repasar un tema crucial para su examen: **Documentos por Cobrar** en contabilidad. ¡No se preocupen, lo haremos fácil y comprensible!

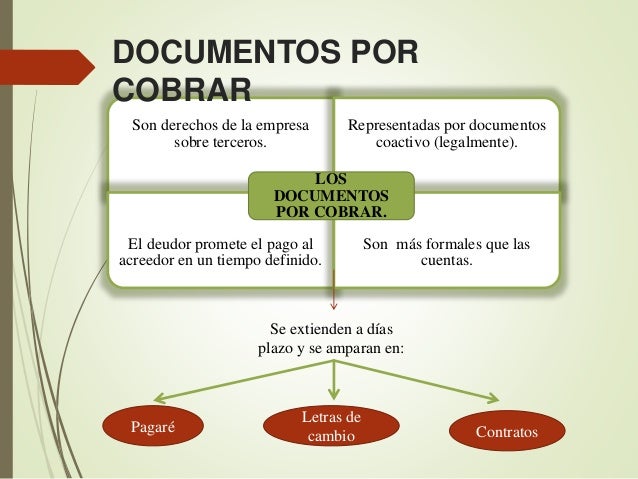

¿Qué son los Documentos por Cobrar?

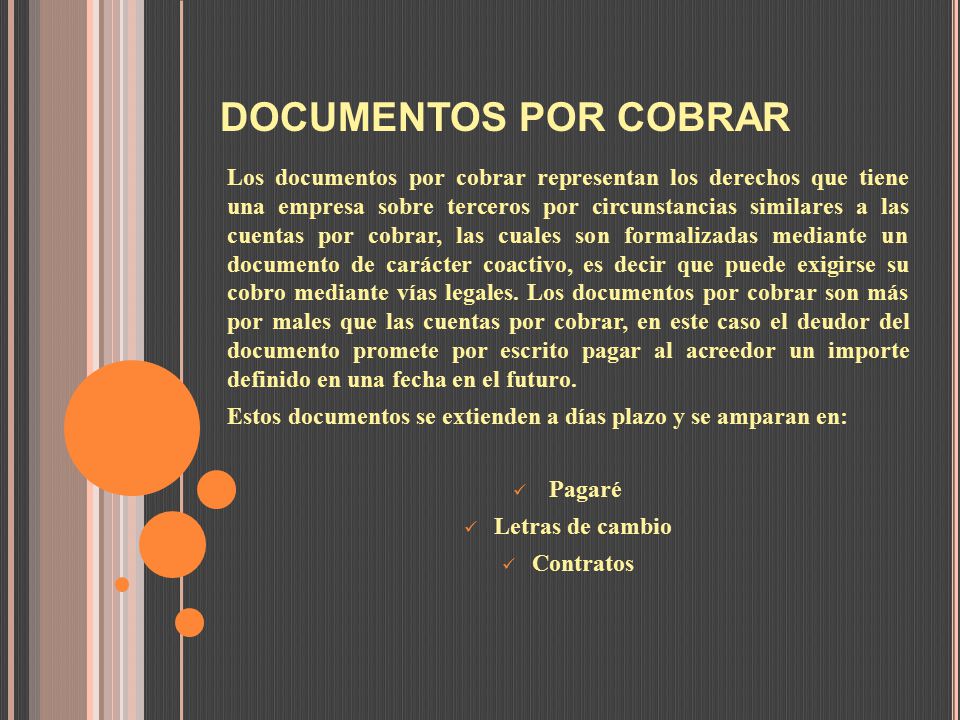

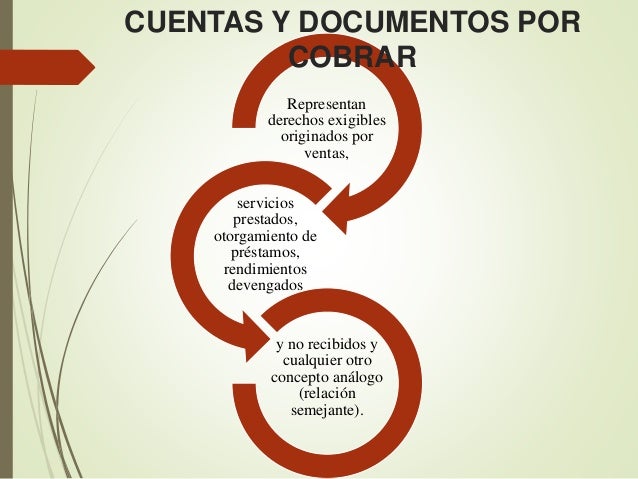

Los **Documentos por Cobrar** son derechos legales que tiene una empresa para recibir dinero en el futuro. Estos derechos surgen de la venta de bienes o servicios a crédito. Es decir, le damos a alguien la oportunidad de pagarnos después. ¡Piensen en ello como un "vale" formal!

A diferencia de las **Cuentas por Cobrar**, que suelen ser acuerdos informales, los **Documentos por Cobrar** están respaldados por un documento legal. Este documento especifica los términos del crédito. Incluye el monto adeudado, la fecha de vencimiento y, a menudo, la tasa de interés.

Características Clave de los Documentos por Cobrar

Es importante conocer las características que definen a los **Documentos por Cobrar**. Estas son claves para diferenciarlos de otros activos. Entender esto les ayudará a identificarlos correctamente en los problemas.

- Documentación formal: Están respaldados por un pagaré u otro documento legal similar.

- Tasa de interés: Generalmente devengan intereses, lo que significa que la empresa ganará dinero extra además del monto original.

- Fecha de vencimiento: Tienen una fecha específica en la que el pago debe realizarse.

- Transferibilidad: Pueden ser vendidos o transferidos a un tercero (factoraje).

Ejemplos Comunes de Documentos por Cobrar

Para que quede más claro, veamos algunos ejemplos de cuándo se generan los **Documentos por Cobrar**. Con ejemplos prácticos, será más fácil recordarlos.

- Venta de inventario a crédito: Una empresa vende productos a un cliente y acepta el pago en 90 días, respaldado por un pagaré.

- Préstamos a empleados o terceros: La empresa presta dinero y recibe un documento formal que detalla los términos del préstamo y la tasa de interés.

- Conversión de Cuentas por Cobrar dudosas: Si una Cuenta por Cobrar se considera riesgosa, se puede convertir en un Documento por Cobrar para asegurar su cobro.

Registro Contable de los Documentos por Cobrar

El registro contable adecuado es crucial para una correcta gestión financiera. Debemos saber cómo registrar las operaciones relacionadas con **Documentos por Cobrar**.

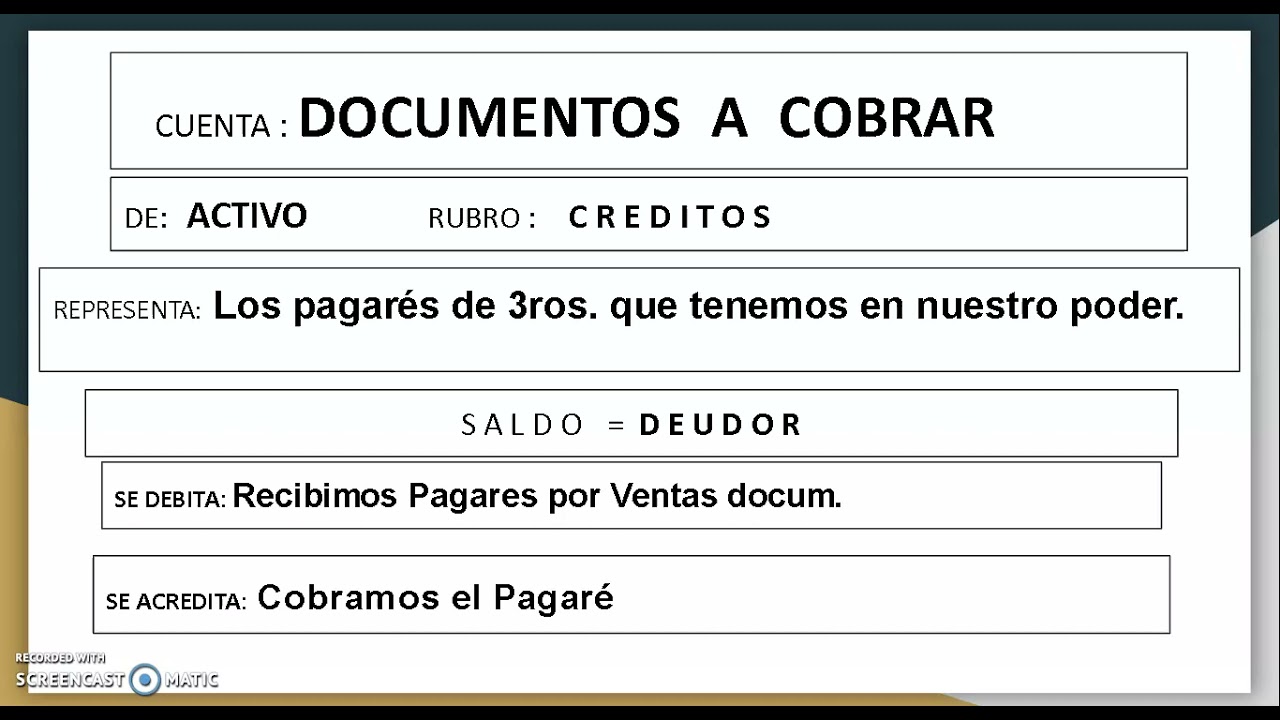

Cuando se crea un **Documento por Cobrar**, se debita la cuenta de **Documentos por Cobrar** y se acredita la cuenta correspondiente (por ejemplo, Ventas o Préstamos). Esto aumenta el saldo de los activos de la empresa.

Cuando se reciben los pagos, se debita la cuenta de Efectivo (o Banco) y se acredita la cuenta de **Documentos por Cobrar**. También se registra el ingreso por intereses devengados durante el período. ¡No olviden el interés!

Valoración de los Documentos por Cobrar

Determinar el valor real de los **Documentos por Cobrar** es fundamental. Esto afecta la salud financiera de la empresa. Es importante ser realista al evaluar la recuperabilidad.

Los **Documentos por Cobrar** se registran inicialmente a su valor nominal (el monto adeudado). Sin embargo, es importante considerar la posibilidad de que algunos no se cobren.

Las empresas pueden crear una provisión para cuentas incobrables (estimación para cuentas dudosas) para reflejar esta posibilidad. Esto reduce el valor en libros de los **Documentos por Cobrar** a su valor neto realizable. Es un principio de prudencia contable.

Resumen: Puntos Clave

¡Ya casi lo tenemos! Repasemos los puntos más importantes:

- Los **Documentos por Cobrar** son derechos legales a recibir dinero, respaldados por documentos formales.

- Generalmente devengan intereses y tienen una fecha de vencimiento específica.

- El registro contable implica debitar **Documentos por Cobrar** al crear el documento y acreditar al recibir el pago.

- Es importante valorar los **Documentos por Cobrar** considerando la posibilidad de cuentas incobrables.

¡Están listos para enfrentarse al examen! Recuerden, la clave está en comprender los conceptos y practicarlos con ejercicios. ¡Mucho éxito!