Cuentas De Activo Pasivo Y Patrimonio

Resolver problemas relacionados con las cuentas de activo, pasivo y patrimonio puede parecer complejo al principio. Pero, si lo dividimos en partes más pequeñas, se vuelve más manejable.

Aquí te presento una guía organizada para abordar este tipo de ejercicios.

Identificar las Cuentas

Lo primero es reconocer cada cuenta. Determina si pertenece al Activo, al Pasivo o al Patrimonio.

El Activo representa lo que la empresa posee. Los Pasivos son las deudas u obligaciones. El Patrimonio es la inversión de los dueños.

Ejemplos de Activo: Caja, Bancos, Cuentas por Cobrar, Inventario, Edificios.

Ejemplos de Pasivo: Cuentas por Pagar, Préstamos Bancarios, Impuestos por Pagar.

Ejemplos de Patrimonio: Capital Social, Utilidades Retenidas.

Analizar la Transacción

Cada transacción afecta una o más cuentas. Identifica qué cuentas se ven afectadas. Determina si aumentan o disminuyen.

Por ejemplo, si la empresa compra inventario al contado, el Activo (Inventario) aumenta. El Activo (Caja) disminuye.

Si la empresa toma un préstamo bancario, el Activo (Bancos) aumenta. El Pasivo (Préstamos Bancarios) aumenta.

Aplicar la Ecuación Contable

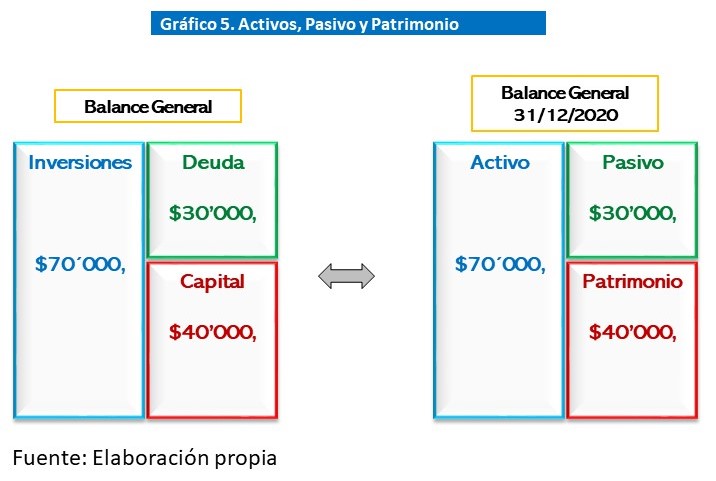

La ecuación contable fundamental es: Activo = Pasivo + Patrimonio.

Esta ecuación siempre debe mantenerse en equilibrio. Cada transacción debe reflejarse de manera que la ecuación permanezca balanceada.

Si un Activo aumenta, otro Activo debe disminuir. O bien, el Pasivo o el Patrimonio deben aumentar.

Registro Contable

Registra la transacción utilizando el sistema de partida doble. Cada transacción afecta al menos dos cuentas.

Una cuenta se debita (aumenta el Activo o disminuye el Pasivo/Patrimonio). Otra cuenta se acredita (disminuye el Activo o aumenta el Pasivo/Patrimonio).

El total de los débitos siempre debe ser igual al total de los créditos.

Elaborar Estados Financieros

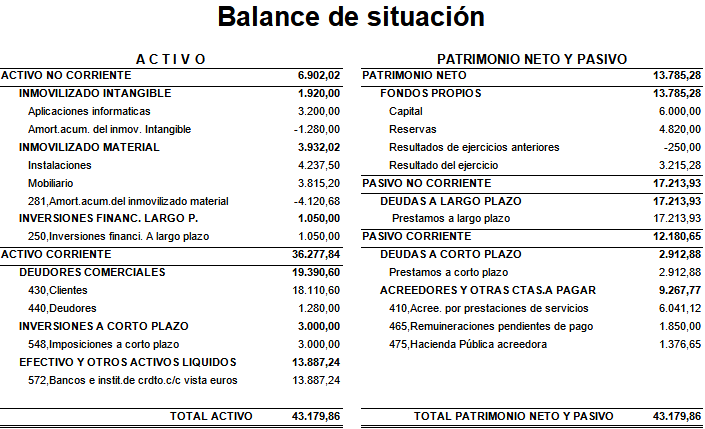

Con la información registrada, se pueden elaborar estados financieros básicos. Estos incluyen el Balance General y el Estado de Resultados.

El Balance General muestra el Activo, Pasivo y Patrimonio en una fecha específica.

El Estado de Resultados muestra los Ingresos, Costos y Gastos durante un período específico. Esto determina la utilidad o pérdida neta.

Ejemplo Práctico

Supongamos que una empresa recibe $10,000 en efectivo como inversión inicial. La cuenta de Activo (Caja) aumenta en $10,000. La cuenta de Patrimonio (Capital Social) aumenta en $10,000.

Si la empresa compra mobiliario por $2,000 al contado, la cuenta de Activo (Mobiliario) aumenta en $2,000. La cuenta de Activo (Caja) disminuye en $2,000.

Si la empresa obtiene un préstamo bancario de $5,000, la cuenta de Activo (Bancos) aumenta en $5,000. La cuenta de Pasivo (Préstamos Bancarios) aumenta en $5,000.

Revisión y Verificación

Siempre revisa tus cálculos. Asegúrate de que la ecuación contable se mantenga balanceada.

Verifica que todas las transacciones estén correctamente registradas. Esto evitará errores en los estados financieros.

Practica con diferentes ejercicios. La práctica constante te ayudará a dominar el manejo de las cuentas de activo, pasivo y patrimonio.