Costeo Directo Y Absorbente Cuadro Comparativo

El costeo directo y el costeo absorbente son dos métodos diferentes para calcular el costo de un producto. Entender sus diferencias es clave para la toma de decisiones en una empresa.

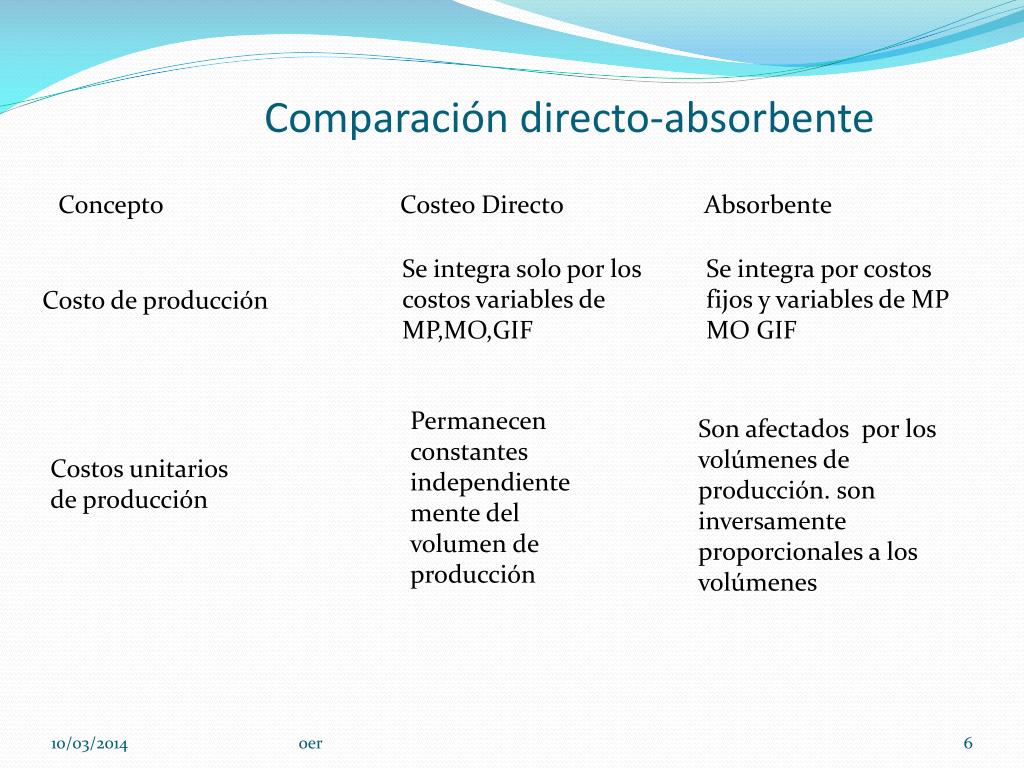

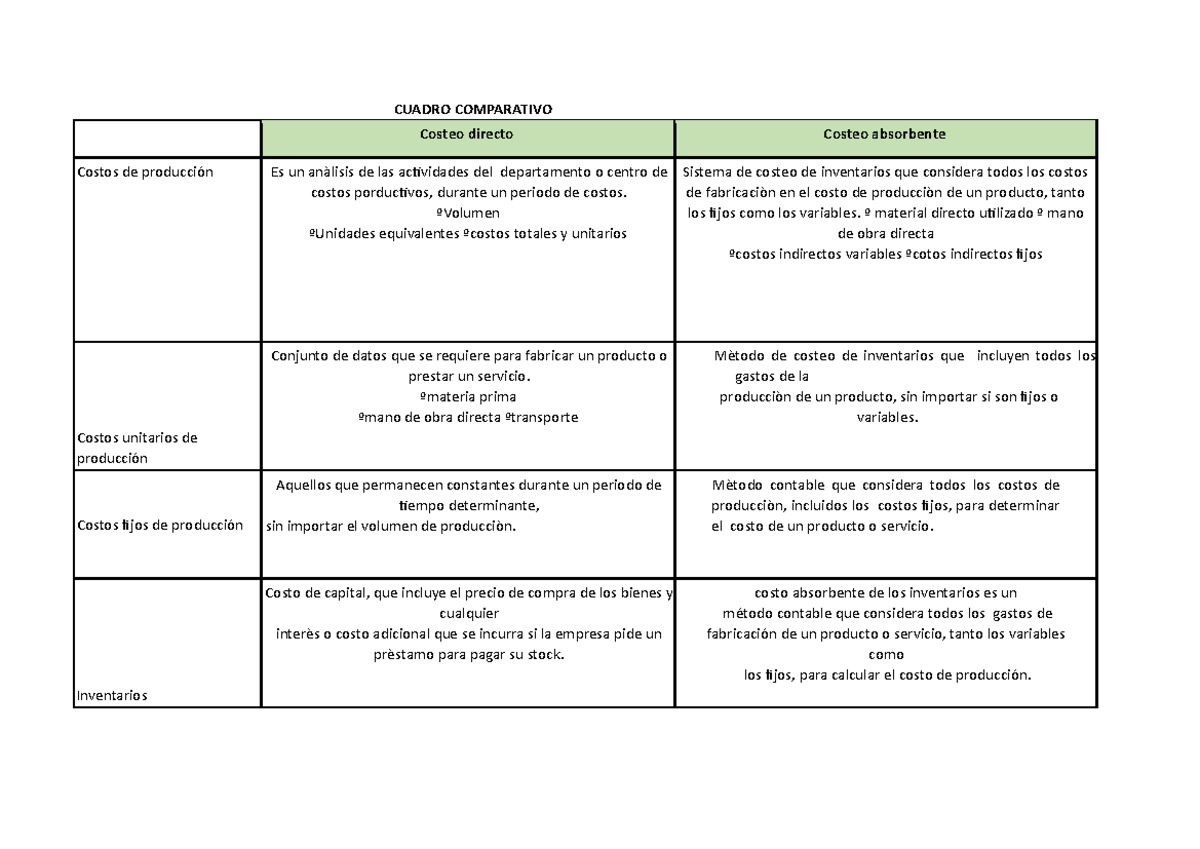

¿Qué es el Costeo Directo?

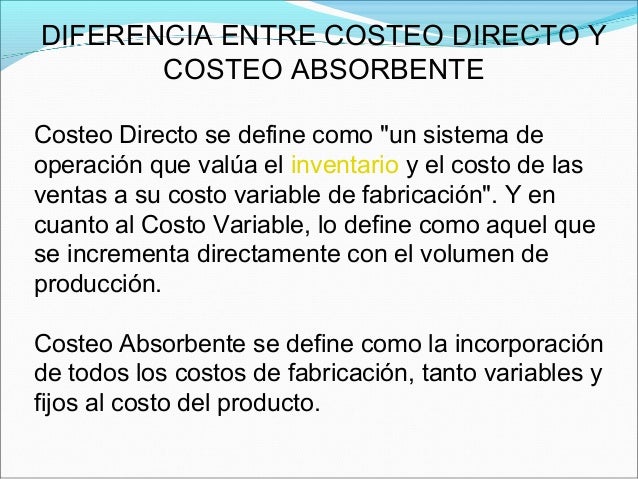

El costeo directo, también llamado costeo variable, considera solo los costos variables al calcular el costo de un producto. Los costos fijos se tratan como gastos del período, no como parte del costo del producto.

Ejemplo: Una fábrica de camisetas tiene costos variables (tela, hilo, mano de obra directa) y costos fijos (alquiler de la fábrica, salarios del personal administrativo). Bajo el costeo directo, solo el costo de la tela, el hilo y la mano de obra se incluyen en el costo de cada camiseta. El alquiler y los salarios administrativos se registran como gastos del mes, independientemente de cuántas camisetas se hayan producido.

¿Qué es el Costeo Absorbente?

El costeo absorbente, también llamado costeo total, considera tanto los costos variables como los costos fijos de producción al calcular el costo de un producto. Los costos fijos se asignan a cada unidad producida.

Ejemplo: Usando el mismo ejemplo de la fábrica de camisetas, bajo el costeo absorbente, tanto los costos de tela, hilo y mano de obra (costos variables) como una porción del alquiler de la fábrica y los salarios administrativos (costos fijos) se incluirían en el costo de cada camiseta.

Cuadro Comparativo: Costeo Directo vs. Costeo Absorbente

Para entender mejor las diferencias, veamos un cuadro comparativo:

| Característica | Costeo Directo | Costeo Absorbente |

|---|---|---|

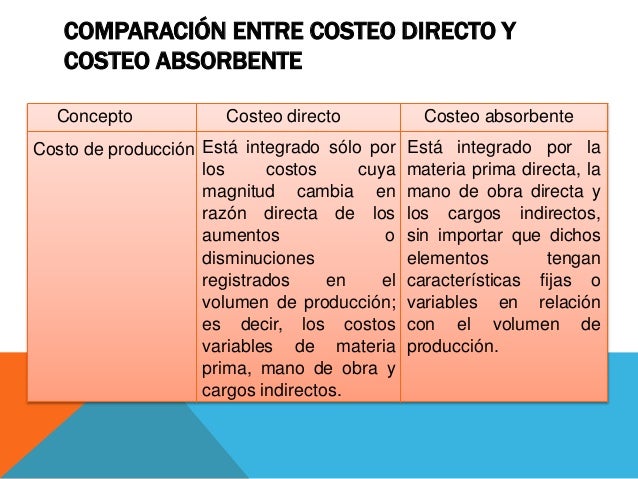

| Costos Incluidos en el Costo del Producto | Solo costos variables (materiales directos, mano de obra directa, costos indirectos de fabricación variables). | Costos variables y fijos (materiales directos, mano de obra directa, costos indirectos de fabricación variables y fijos). |

| Tratamiento de los Costos Fijos de Fabricación | Se tratan como gastos del período. | Se asignan al costo del producto. |

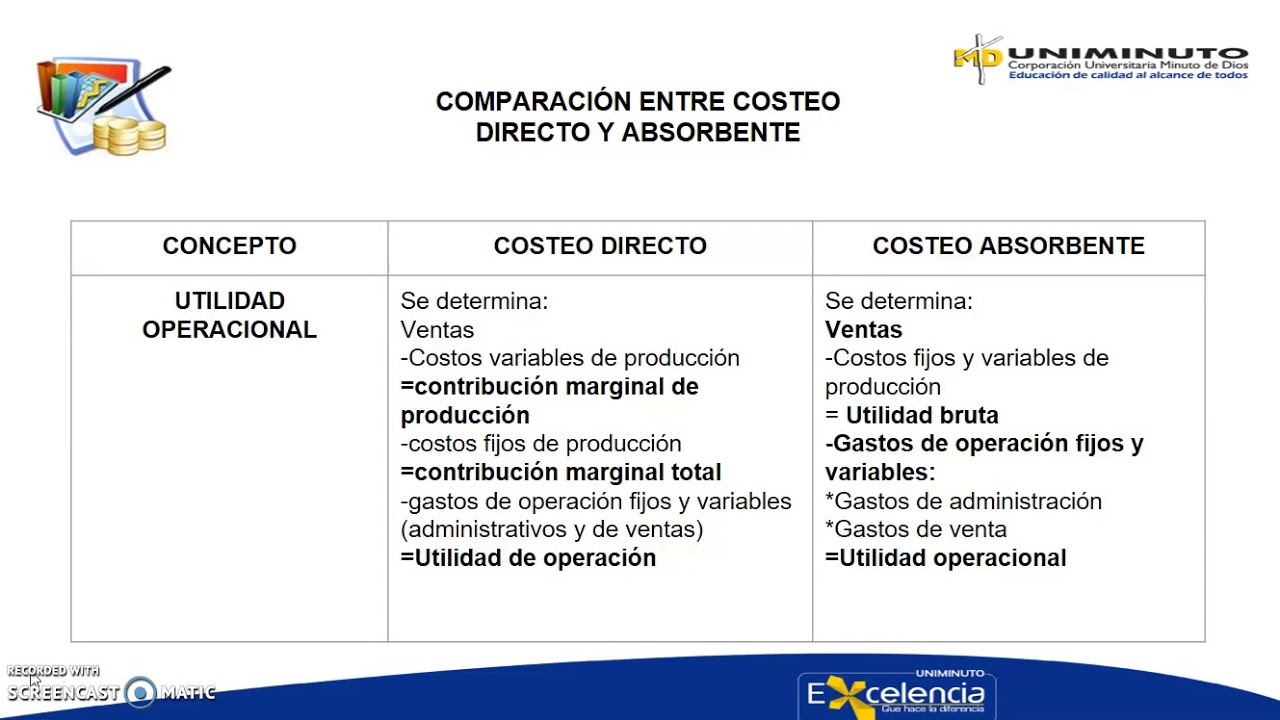

| Estado de Resultados | Presenta el margen de contribución (ventas - costos variables). | Presenta la utilidad bruta (ventas - costo de ventas). |

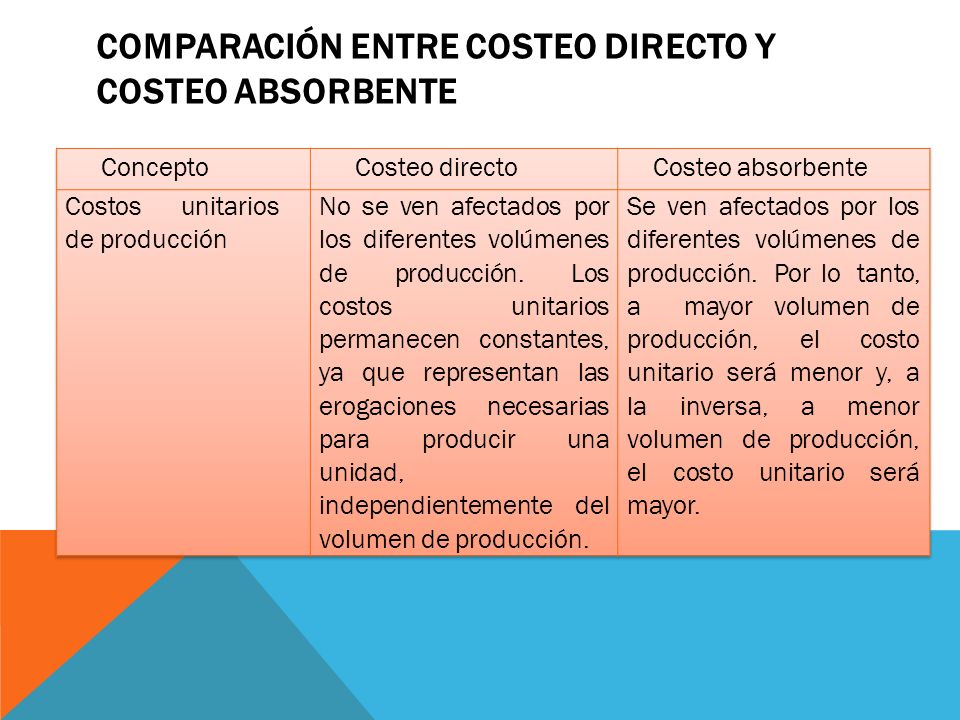

| Inventario | Valuado solo con costos variables. | Valuado con costos variables y fijos. |

| Utilidad Neta | Puede variar dependiendo del volumen de ventas y producción. Si la producción es mayor que las ventas, la utilidad neta puede ser menor que con el costeo absorbente. | Puede variar dependiendo del volumen de ventas y producción. Si la producción es mayor que las ventas, la utilidad neta puede ser mayor que con el costeo directo. |

| Utilidad para la Toma de Decisiones | Útil para decisiones a corto plazo, como fijación de precios y análisis de rentabilidad de productos. | Requerido para informes financieros externos y cumplimiento normativo. |

En Resumen

El costeo directo es ideal para la gestión interna y la toma de decisiones estratégicas. El costeo absorbente es obligatorio para la presentación de informes financieros externos y para cumplir con las normas contables.

La elección entre uno u otro método depende del propósito de la información y de las necesidades de la empresa. Conocer las diferencias entre ambos permite utilizar la información contable de manera más efectiva para la toma de decisiones.