Como Clasificar Las Cuentas En El Libro Diario

¡Hola, futuro contador! Vamos a dominar el arte de clasificar las cuentas en el Libro Diario. Imagina el Libro Diario como el corazón de la contabilidad, donde cada latido (operación) debe ir al lugar correcto. No te preocupes, lo haremos visual y sencillo.

Los Cinco Grandes: Clasificación de Cuentas

Existen cinco grandes categorías de cuentas. Piensa en ellas como los cinco dedos de una mano contable. Cada dedo tiene un trabajo específico: Activo, Pasivo, Patrimonio, Ingresos y Gastos.

Activo: Es todo lo que la empresa *posee*. Como un coche, dinero en el banco, o incluso el inventario de productos. Son recursos que generarán beneficios futuros. Visualiza una caja fuerte llena de dinero: eso es un activo.

Pasivo: Es todo lo que la empresa *debe*. Préstamos, facturas pendientes, sueldos por pagar. Piensa en las deudas como una mochila pesada que llevas. Mientras antes te la quites, mejor.

Patrimonio: Es la inversión de los dueños en la empresa. Es la diferencia entre lo que tienes (Activo) y lo que debes (Pasivo). Imagina una casa. El patrimonio sería lo que realmente *te pertenece* después de pagar la hipoteca.

Ingresos: Es el dinero que la empresa *gana* por vender sus productos o servicios. Es como la lluvia que alimenta un río. Sin ingresos, la empresa no puede sobrevivir. Visualiza el dinero entrando a una caja registradora.

Gastos: Es el dinero que la empresa *gasta* para operar. Alquiler, salarios, publicidad. Piensa en los gastos como la gasolina que necesita un coche para funcionar. Son necesarios, pero hay que controlarlos. Imagina el dinero saliendo de la caja registradora.

Ejemplos Claros como el Agua

Vamos con ejemplos concretos. Esto te ayudará a visualizar mejor la clasificación. Cada ejemplo te mostrará dónde colocar la cuenta en tu "mano contable".

Dinero en efectivo: Es un Activo. La empresa lo *posee* y puede usarlo. Visualiza billetes apilados en una caja.

Préstamo bancario: Es un Pasivo. La empresa lo *debe* al banco. Imagina un contrato de préstamo con sellos y firmas.

Capital social: Es Patrimonio. Es la inversión inicial de los dueños. Visualiza un certificado de acciones de la empresa.

Ventas de productos: Es un Ingreso. La empresa *gana* dinero por vender sus productos. Imagina una fila de clientes pagando en la caja.

Pago de alquiler: Es un Gasto. La empresa *gasta* dinero para usar el local. Visualiza el cheque que entregas al propietario.

El Proceso Paso a Paso

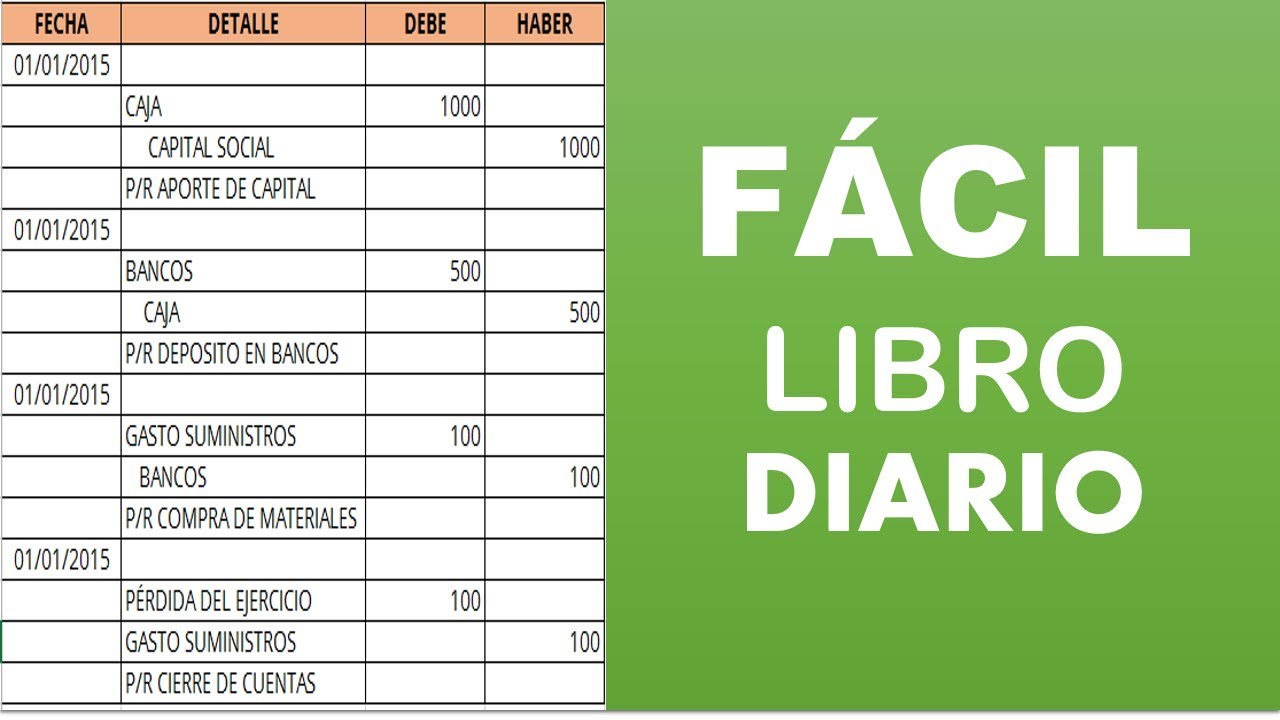

Ahora, ¿cómo aplicamos esto al Libro Diario? Es más fácil de lo que crees. Cada transacción tiene dos partes: un Debe y un Haber.

1. Identifica las cuentas afectadas por la transacción. Lee cuidadosamente la descripción de la operación.

2. Determina a qué categoría pertenece cada cuenta (Activo, Pasivo, etc.). Usa tu "mano contable" como guía.

3. Aplica las reglas de la partida doble: Aumentos de Activo y Gastos se registran en el *Debe*. Aumentos de Pasivo, Patrimonio e Ingresos se registran en el *Haber*. Piensa en una balanza que siempre debe estar equilibrada.

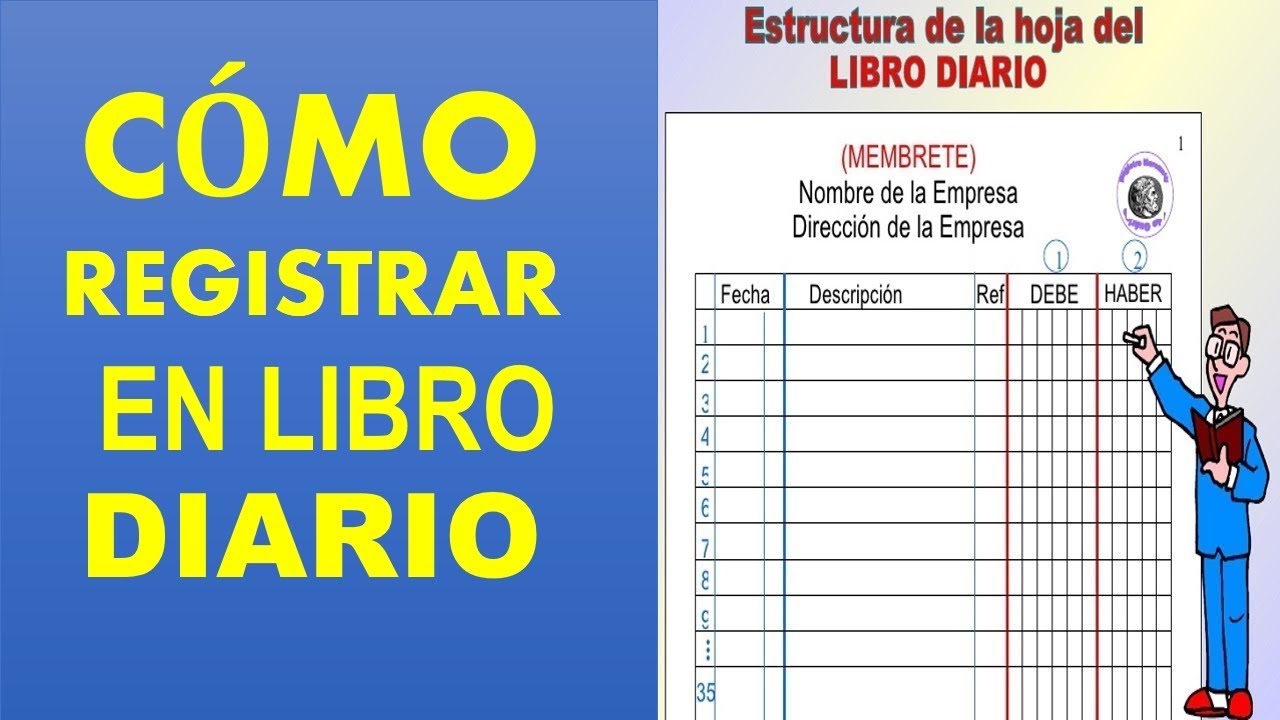

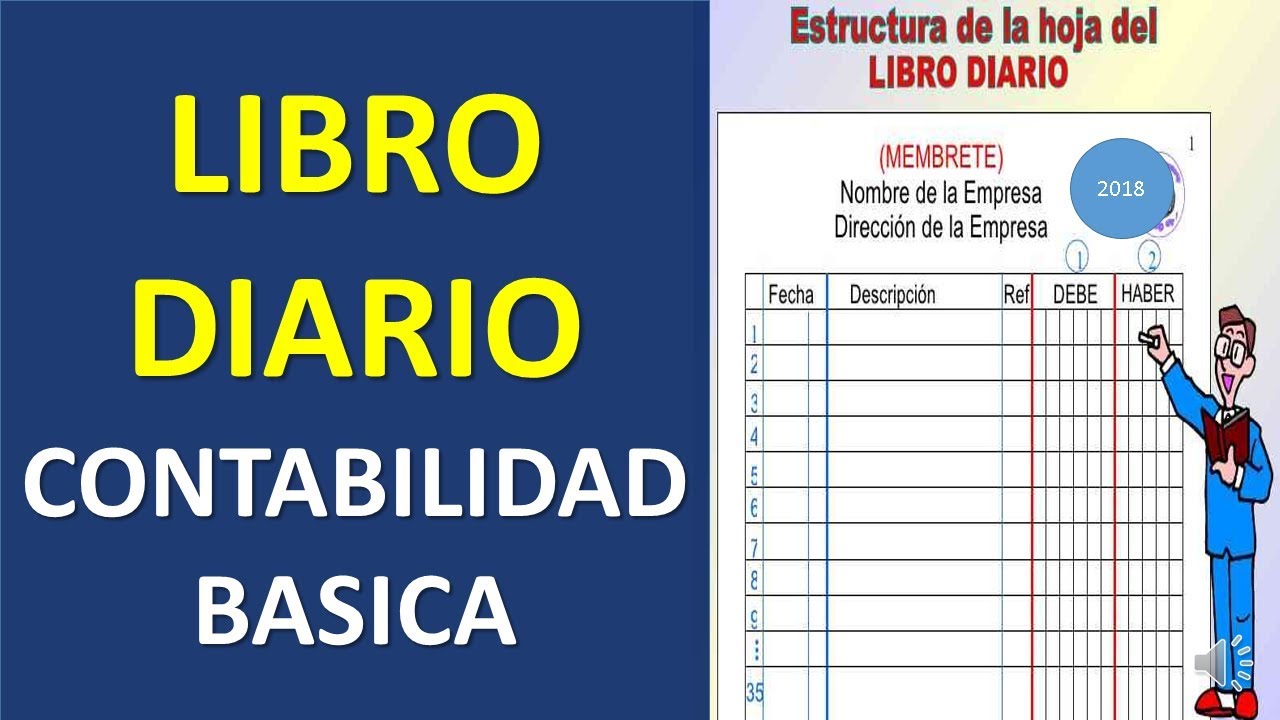

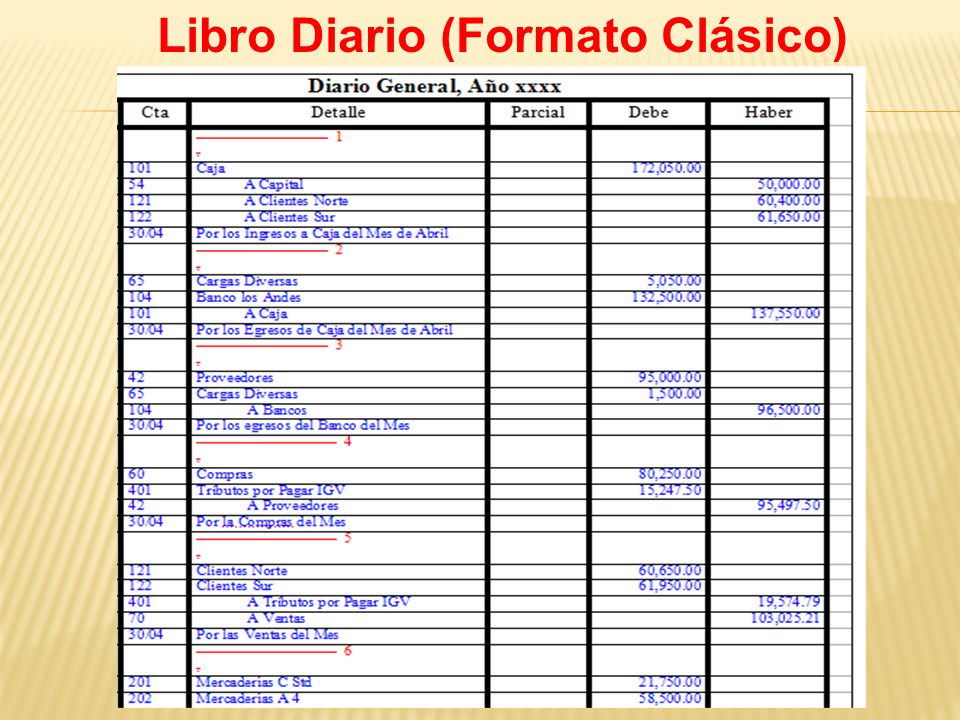

4. Registra la transacción en el Libro Diario. Indica la fecha, las cuentas afectadas, el Debe y el Haber, y una breve descripción.

Recuerda: La práctica hace al maestro. Cuanto más practiques, más fácil te resultará clasificar las cuentas. ¡No te desanimes! Con un poco de esfuerzo, dominarás el Libro Diario.