Catalogo De Cuentas De Una Empresa Industrial

Para abordar la solicitud de un Catálogo de Cuentas para una Empresa Industrial, debemos seguir un proceso sistemático. Esto garantiza la precisión y utilidad del resultado final.

Entendiendo el Problema

Primero, es crucial comprender la naturaleza específica de la empresa industrial. ¿Qué tipo de productos fabrica? ¿Cuál es su tamaño? ¿Qué procesos productivos utiliza?

Conocer la estructura organizativa y los flujos de valor de la empresa es vital. Identificar los principales departamentos y sus responsabilidades es fundamental.

Finalmente, entender los requisitos legales y normativos a los que está sujeta la empresa es necesario. Esto incluye las normas contables aplicables y las regulaciones fiscales.

Recopilación de Información

Una vez comprendido el problema, se procede a la recopilación de información relevante. Revisar estados financieros existentes, si los hay, es un buen punto de partida.

Entrevistar al personal clave, como contadores, gerentes de producción y administrativos, proporciona información valiosa. Solicitar organigramas y diagramas de flujo de procesos ayuda a visualizar la operación.

Investigar catálogos de cuentas de empresas similares en el mismo sector industrial puede ofrecer ideas y puntos de referencia. Buscar ejemplos en línea y adaptar lo que sea relevante es una opción.

Desarrollo de Posibles Soluciones

Con la información recopilada, se comienza a desarrollar el Catálogo de Cuentas. Organizar las cuentas por categorías lógicas, como activo, pasivo, patrimonio, ingresos y costos, es el primer paso.

Dentro de cada categoría, crear subcategorías más específicas. Por ejemplo, dentro del activo, se pueden tener activo corriente y activo no corriente. Considerar las necesidades de información de la empresa al definir las subcategorías.

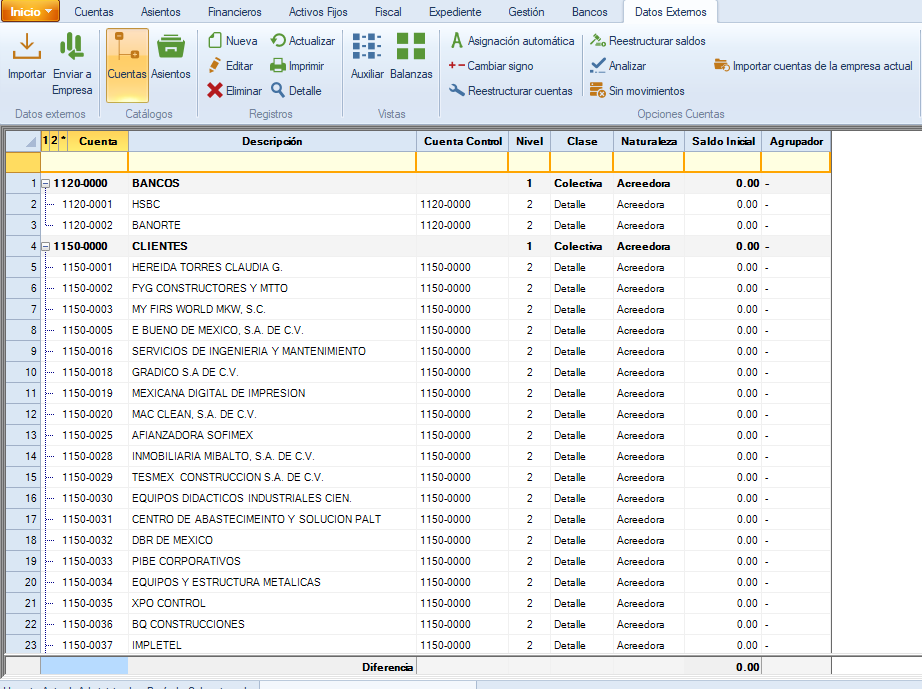

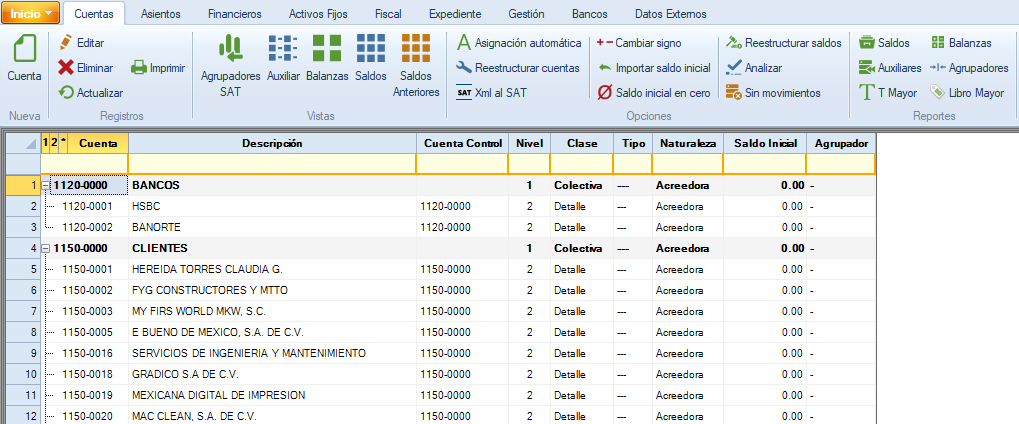

Asignar códigos numéricos o alfanuméricos a cada cuenta para facilitar la identificación y el registro contable. Asegurarse de que el sistema de codificación sea consistente y fácil de usar. Elaborar una descripción clara y concisa para cada cuenta, explicando qué se registra en ella.

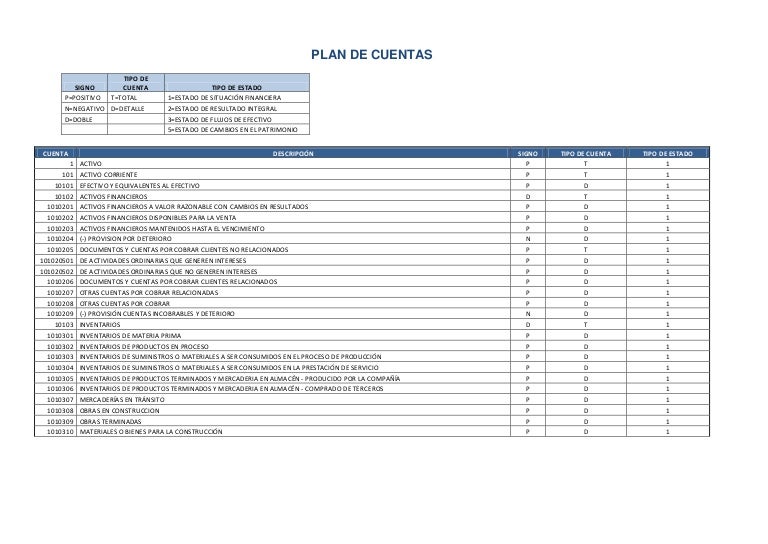

Estructura del Catálogo de Cuentas

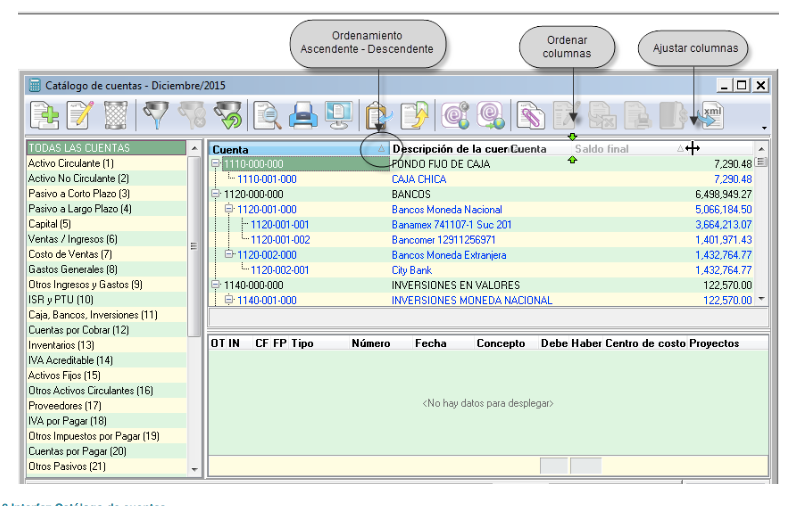

El Catálogo de Cuentas debe incluir las siguientes secciones principales: Activo, Pasivo, Patrimonio, Ingresos y Costos y Gastos. Cada una de estas secciones se divide en subcuentas.

En Activo se deben contemplar cuentas como: Caja y Bancos, Cuentas por Cobrar, Inventarios (Materias Primas, Productos en Proceso, Productos Terminados), Propiedades, Planta y Equipo (con su respectiva depreciación acumulada). Los activos intangibles deben estar incluidos también.

En Pasivo, considerar: Cuentas por Pagar a Proveedores, Impuestos por Pagar, Préstamos Bancarios (corto y largo plazo), Obligaciones Laborales. Es importante diferenciar entre pasivos corrientes y no corrientes.

El Patrimonio incluye: Capital Social, Utilidades Retenidas, Reservas. Esta sección representa la inversión de los propietarios en la empresa.

Los Ingresos se dividen en: Ventas de Productos Terminados, Ingresos por Servicios. Es fundamental registrar los ingresos adecuadamente para un correcto cálculo de la utilidad.

Finalmente, los Costos y Gastos comprenden: Costo de Ventas (Materias Primas Utilizadas, Mano de Obra Directa, Costos Indirectos de Fabricación), Gastos de Administración, Gastos de Venta, Gastos Financieros. Distinguir entre costos directos e indirectos es crucial en una empresa industrial.

Verificación y Ajuste

Una vez desarrollado el Catálogo de Cuentas, es fundamental verificar su precisión y utilidad. Revisar que todas las cuentas necesarias estén incluidas y que las descripciones sean claras.

Presentar el catálogo a los usuarios clave, como contadores y gerentes, para obtener su retroalimentación. Realizar pruebas prácticas registrando transacciones reales en el catálogo para identificar posibles problemas.

Realizar ajustes y modificaciones según sea necesario para asegurar que el catálogo cumpla con las necesidades de la empresa. Mantener el catálogo actualizado periódicamente para reflejar los cambios en la operación de la empresa.