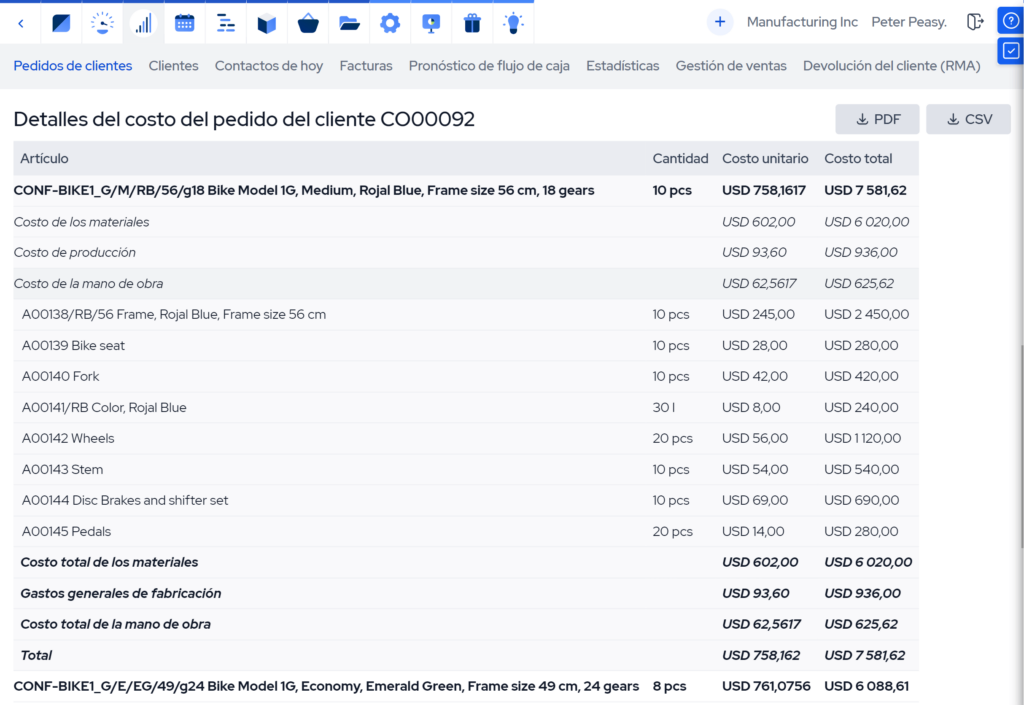

Bases De Aplicación De Gastos De Fabricación

¿Alguna vez te has preguntado cómo una empresa calcula cuánto cuesta fabricar un producto? No se trata solo de los materiales y la mano de obra. Ahí entran las bases de aplicación de gastos de fabricación, también conocidas como tasas de asignación de costos indirectos. En pocas palabras, son métodos para asignar los gastos indirectos de fabricación (como la luz, el alquiler de la fábrica, la depreciación de la maquinaria, etc.) a cada producto o servicio que produce la empresa.

¿Cómo funciona? Imagina una panadería. Tienen gastos como el alquiler del local, la electricidad y el salario del encargado. Estos son gastos indirectos porque no están directamente ligados a la producción de una barra de pan específica. Para asignar estos gastos, la panadería necesita una base de aplicación. Algunas bases comunes son:

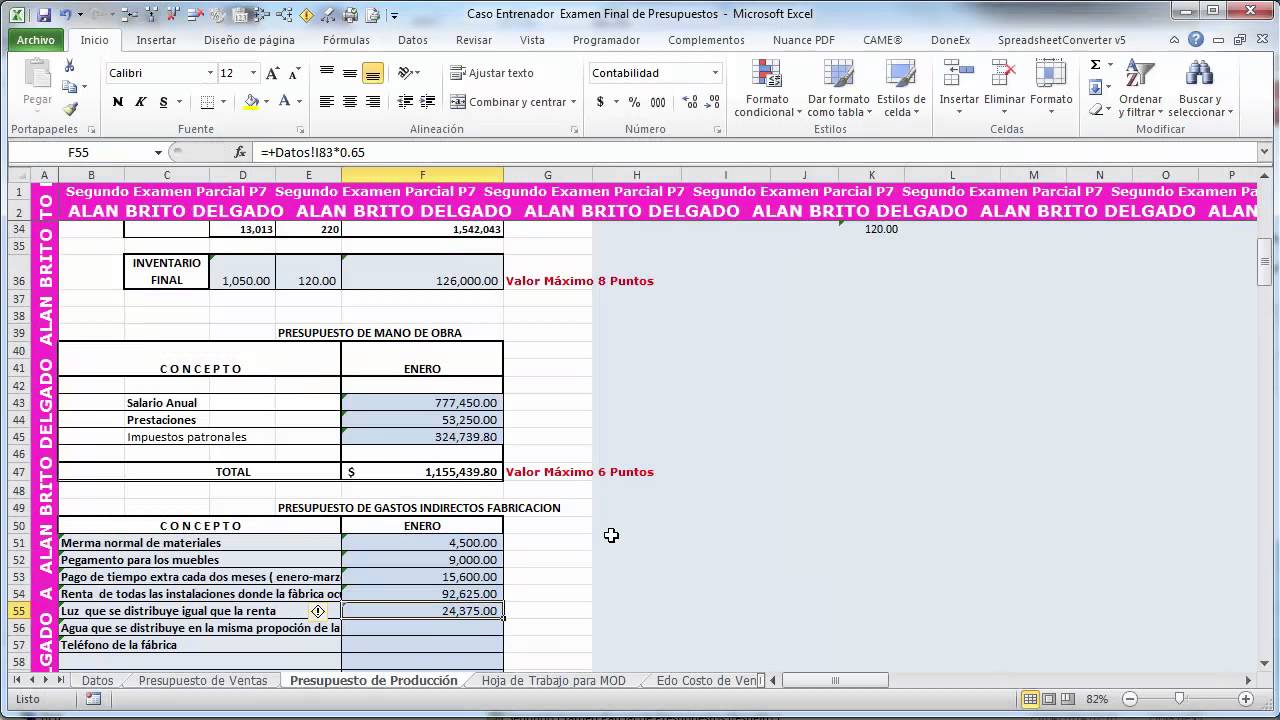

- Horas de mano de obra directa: Si la panadería calcula que cuanto más tiempo dedican los panaderos a hacer pan, más gastos indirectos se generan, entonces usarán las horas de mano de obra como base. Si tienen $1000 en gastos indirectos y los panaderos trabajan 100 horas, cada hora de trabajo "cuesta" $10 en gastos indirectos.

- Horas máquina: Si el uso de la batidora industrial o el horno consume mucha energía, entonces las horas que esas máquinas están en funcionamiento serían una buena base.

- Costo de materiales directos: Si la panadería cree que los gastos indirectos están relacionados con el costo de los ingredientes, entonces usarán el costo de los materiales.

La panadería elige una base y calcula una tasa de aplicación. Esta tasa se usa para asignar una porción de los gastos indirectos a cada unidad de pan producida. Por ejemplo, si la tasa es de $10 por hora de mano de obra, y hacer una barra de pan requiere 0.5 horas de mano de obra, entonces se asignarán $5 de gastos indirectos a esa barra de pan.

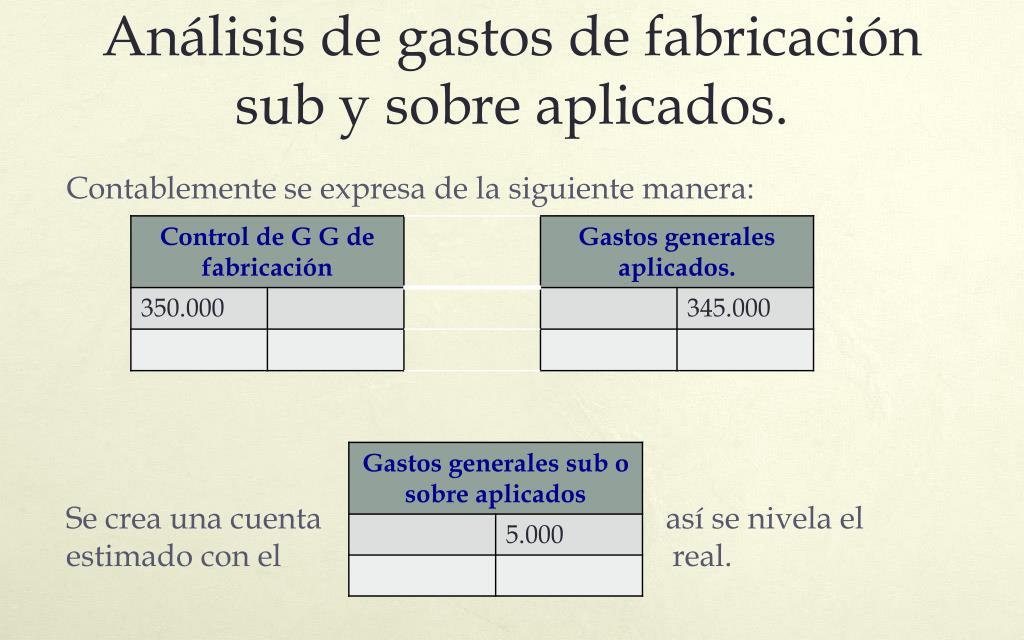

¿Por qué es importante? Las bases de aplicación de gastos de fabricación son cruciales para determinar el costo real de un producto. Sin ellas, las empresas no podrían fijar precios adecuados, evaluar la rentabilidad de sus productos o tomar decisiones informadas sobre la producción. Si la panadería no tiene en cuenta los gastos indirectos, podría estar vendiendo el pan a un precio que no cubre todos sus costos, lo que eventualmente podría llevar al negocio a la quiebra. Además, una correcta asignación de los gastos permite identificar áreas de mejora en la eficiencia de la producción.

En resumen, las bases de aplicación de gastos de fabricación son herramientas esenciales para la contabilidad de costos, permitiendo a las empresas entender mejor sus costos de producción y tomar decisiones más acertadas.