Balance General Con Cuentas De Orden

El Balance General con Cuentas de Orden es una extensión del balance general tradicional. Sirve para registrar activos contingentes, pasivos contingentes y otros eventos que, aunque no afectan directamente el patrimonio actual de la empresa, podrían hacerlo en el futuro.

¿Qué son las Cuentas de Orden?

Piensa en las Cuentas de Orden como un "recordatorio" contable. No representan ni activos reales ni pasivos exigibles de inmediato. Indican promesas, garantías, bienes de terceros en nuestro poder, o situaciones especiales que podrían transformarse en activos o pasivos reales. Se usan para mantener informados a los usuarios de los estados financieros sobre estos posibles impactos.

Tipos de Cuentas de Orden

Existen varios tipos, pero los más comunes son:

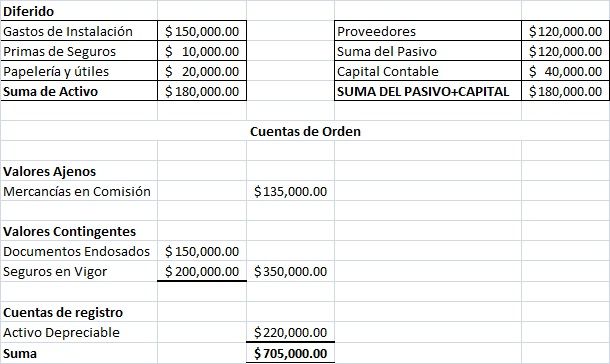

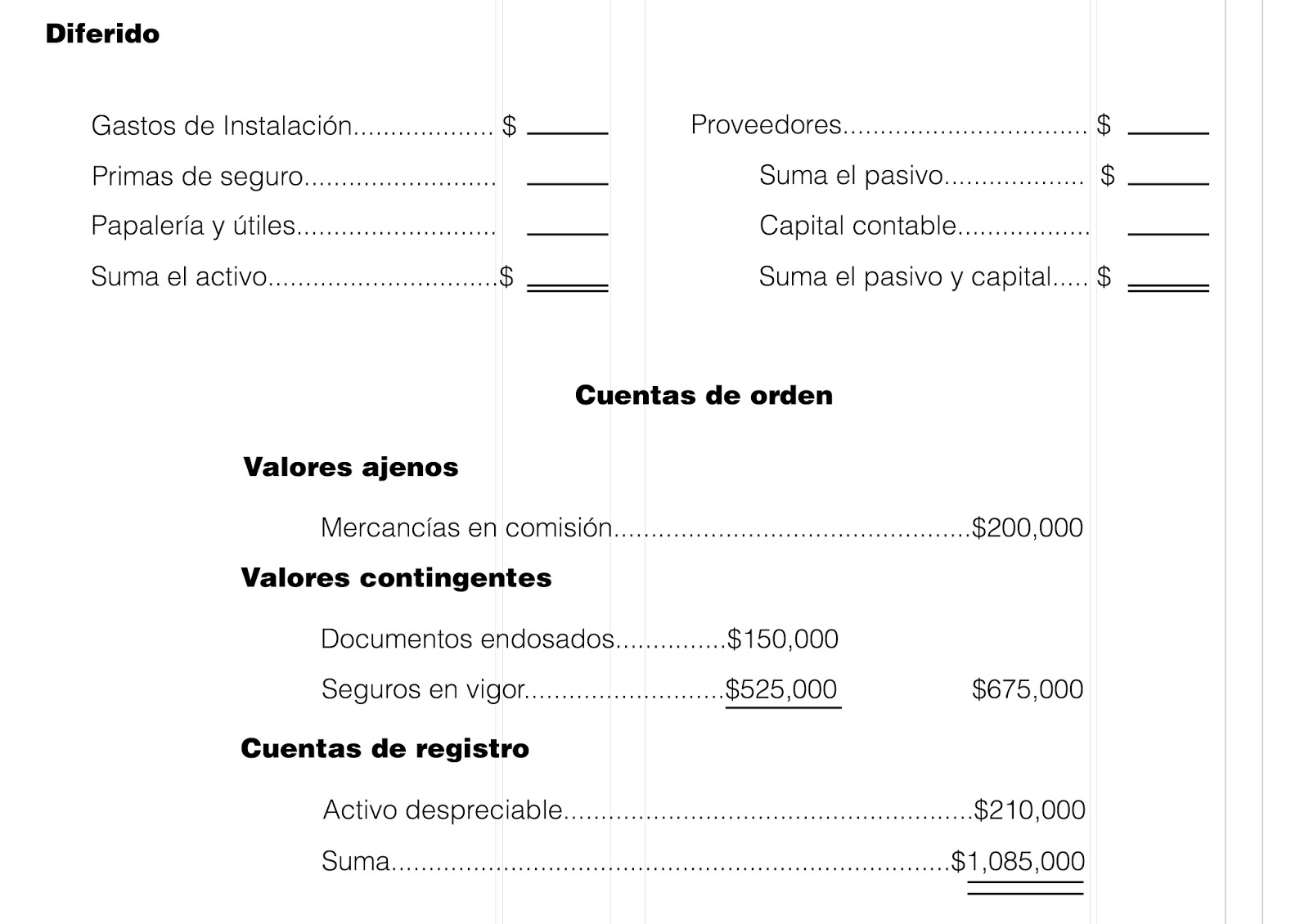

- Valores Ajenos: Representan bienes que pertenecen a terceros y están bajo nuestra custodia. Ejemplo: Una casa de empeño guarda joyas de sus clientes. Esos bienes no son de la casa de empeño, pero debe registrarlos.

- Valores en Custodia: Similar a los valores ajenos. Ejemplo: Un banco guarda las acciones de un cliente.

- Bienes en Consignación: Mercancía que recibimos para vender en nombre de otra persona o empresa. Ejemplo: Una tienda de ropa recibe ropa de un diseñador para venderla. La tienda no es dueña de la ropa hasta que la vende.

- Avales y Fianzas Otorgadas: Garantías que la empresa ofrece a terceros. Ejemplo: Un banco avala un préstamo para un cliente. Si el cliente no paga, el banco deberá responder.

- Compromisos: Obligaciones futuras que dependen de un evento. Ejemplo: Una promesa de compraventa de un terreno. Si se cumplen las condiciones, la empresa tendrá que comprar el terreno.

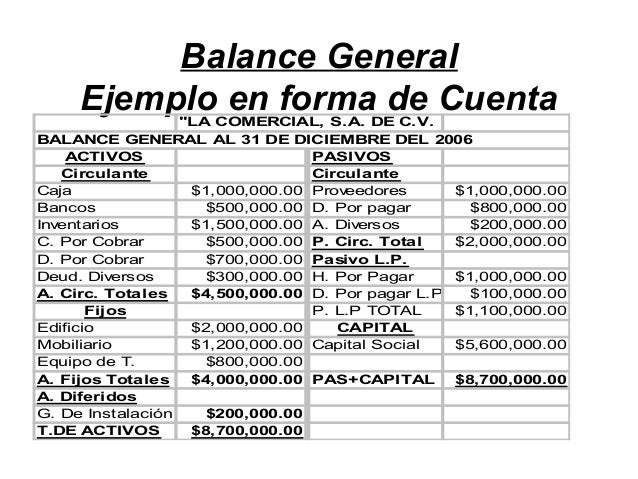

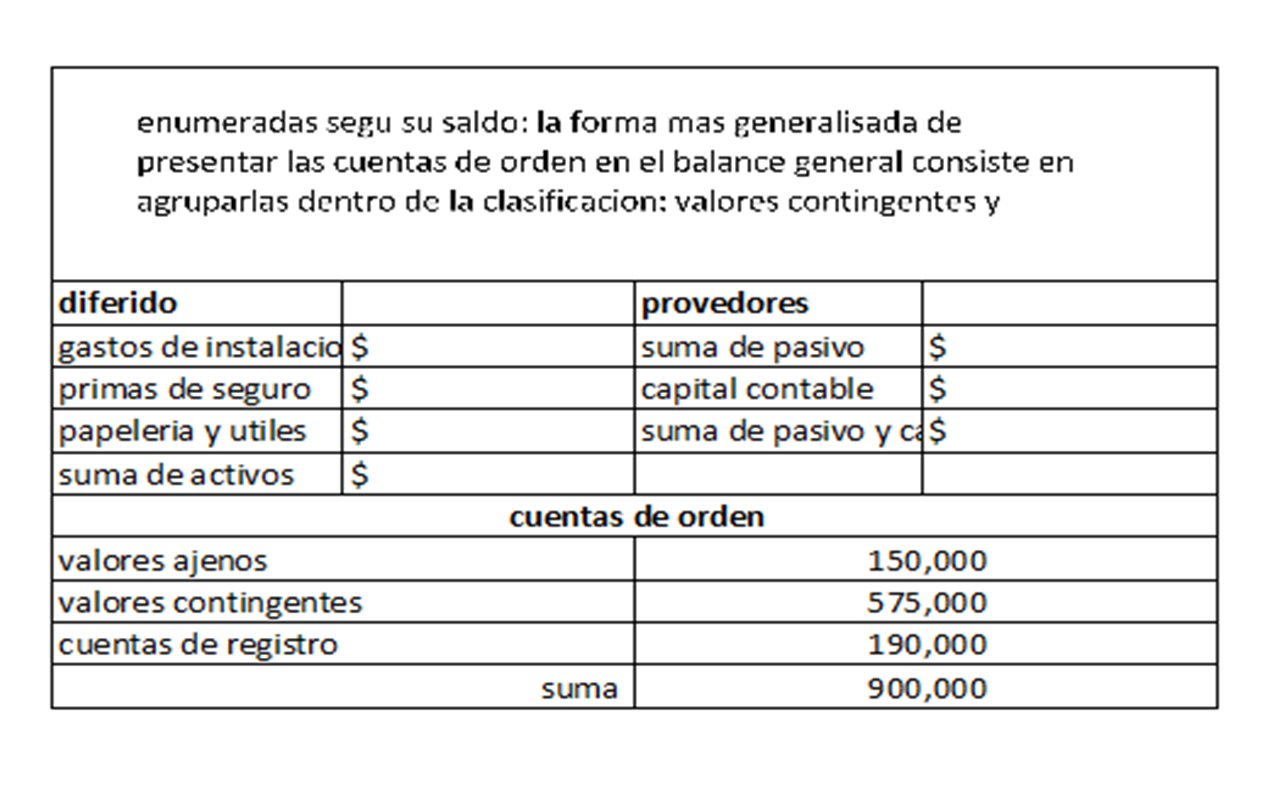

¿Cómo se Presentan en el Balance General?

Las Cuentas de Orden no se suman a los activos, pasivos o patrimonio del balance tradicional. Se presentan después del total del pasivo y patrimonio o, a veces, al pie del balance. Cada cuenta de orden se presenta por partida doble, con un saldo deudor y un saldo acreedor, que usualmente son iguales, mostrando el efecto potencial. Por ejemplo, si tenemos mercancía en consignación valorada en $10,000, registraríamos $10,000 como "Mercancía en Consignación (Deudor)" y $10,000 como "Consignantes (Acreedor)".

Importancia de las Cuentas de Orden

La información proporcionada por las Cuentas de Orden es crucial para la toma de decisiones. Permite a los inversores, acreedores y otros interesados evaluar los riesgos y oportunidades potenciales que enfrenta la empresa. Ignorar las Cuentas de Orden podría llevar a una interpretación incompleta y engañosa de la situación financiera de la empresa. Ofrecen una mayor transparencia y una visión más completa de la salud financiera.

En resumen, las Cuentas de Orden son una herramienta esencial para comunicar información relevante que no está directamente reflejada en las cuentas tradicionales del balance general, brindando una perspectiva más clara del futuro financiero de la empresa.