Artículo 32 A Del Código Fiscal De La Federación

El Artículo 32-A del Código Fiscal de la Federación (CFF) establece las obligaciones de las personas morales en cuanto a la presentación de información fiscal.

Primero, identifiquemos los puntos clave. Se centra en la obligatoriedad de contar con un dictamen de estados financieros.

¿Quiénes están obligados a dictaminar sus estados financieros?

Existen ciertos parámetros que determinan esta obligación. Analicemos cada uno sistemáticamente.

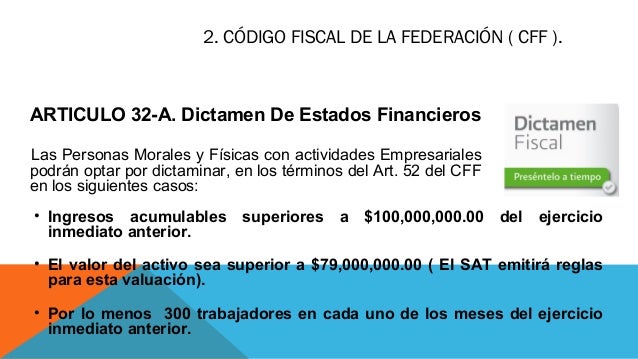

Las personas morales que tributen en términos del Título II de la Ley del Impuesto sobre la Renta (LISR) deben revisar si cumplen con alguno de los siguientes supuestos. El primero es si en el ejercicio inmediato anterior, sus ingresos acumulables fueron superiores a $151,294,630.

Segundo, si el valor de su activo determinado conforme al Artículo 57 de la LISR fue superior a $118,616,400. Este valor se refiere al activo total de la empresa.

Tercero, si por lo menos 300 de sus trabajadores le prestaron servicios en cada uno de los meses del ejercicio inmediato anterior. Esto se refiere a la nómina promedio mensual.

Si cumplen con cualquiera de estos tres supuestos, están obligados a dictaminar sus estados financieros por un contador público registrado.

¿Qué información debe contener el dictamen?

El dictamen debe cumplir con los requisitos establecidos en las reglas de carácter general que emita el Servicio de Administración Tributaria (SAT). Esto asegura la estandarización y comparabilidad de la información.

Además de la información contable y financiera, el dictamen incluye la opinión del contador público sobre el cumplimiento de las obligaciones fiscales de la empresa.

¿Cómo se presenta el dictamen?

El dictamen se presenta de forma electrónica a través del portal del SAT. Es crucial respetar los plazos establecidos por la autoridad fiscal.

La presentación extemporánea o la falta de presentación del dictamen pueden generar sanciones y multas.

¿Qué pasa si una empresa no está obligada, pero decide dictaminarse?

Aunque no estén obligadas, las personas morales pueden optar por dictaminar sus estados financieros. Esta opción puede brindar mayor certeza fiscal y mejorar la imagen de la empresa.

Si deciden dictaminarse, deben cumplir con todos los requisitos y plazos establecidos para las empresas obligadas.

Consecuencias del incumplimiento del Artículo 32-A

El incumplimiento de las disposiciones del Artículo 32-A del CFF puede acarrear diversas consecuencias negativas. Estas incluyen multas, revisiones fiscales más exhaustivas y la pérdida de ciertos beneficios fiscales.

Por ello, es fundamental que las empresas evalúen cuidadosamente si están obligadas a dictaminar sus estados financieros y, en caso afirmativo, cumplan con todos los requisitos establecidos.

La asesoría de un contador público certificado es crucial para navegar estas obligaciones y asegurar el cumplimiento normativo.