3 Elementos De Costo De Produccion

Los elementos del costo de producción son los componentes esenciales que conforman el valor total necesario para fabricar un producto o prestar un servicio. Entenderlos es crucial para determinar la rentabilidad, fijar precios competitivos y controlar los gastos. Se aplican en cualquier empresa manufacturera o de servicios que requiera transformación de recursos.

Los 3 Elementos Clave

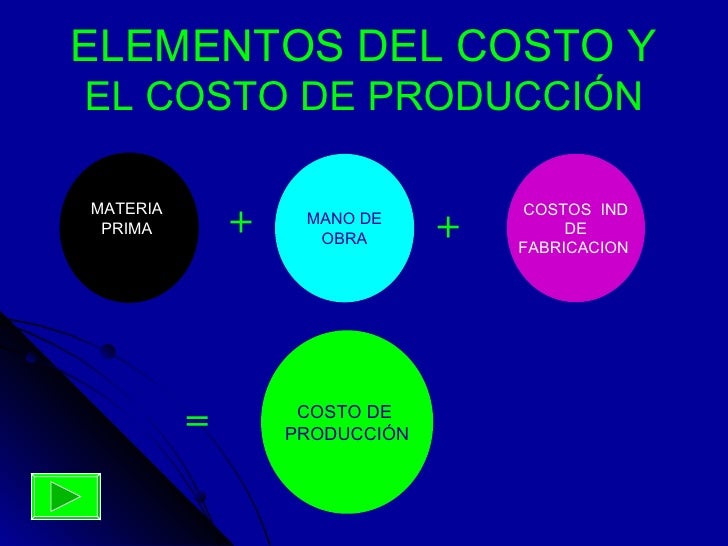

Existen tres elementos principales que debemos considerar:

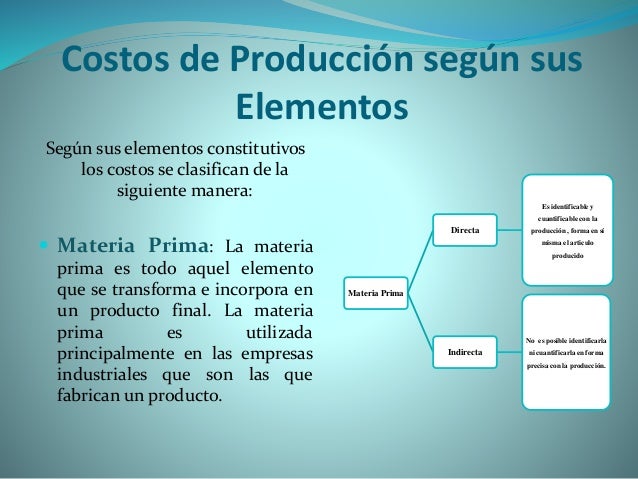

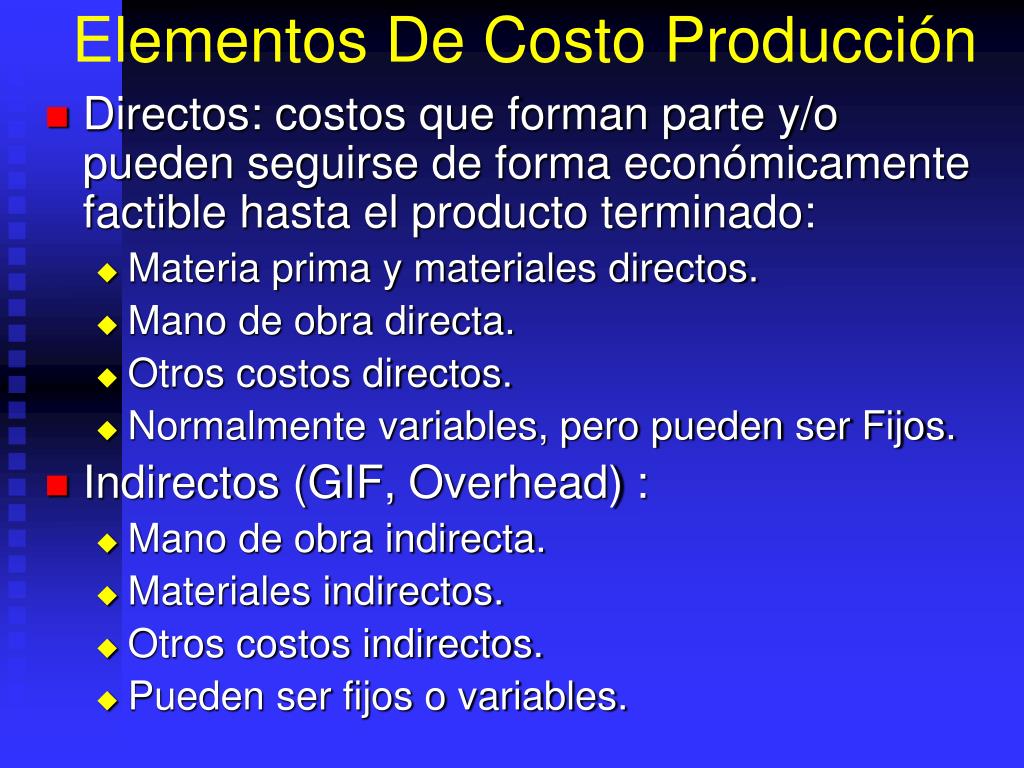

- Materia Prima Directa (MPD): Son los materiales que forman parte física del producto final y que pueden ser identificados y cuantificados fácilmente.

- Ejemplo: En una panadería, la harina, el azúcar y la levadura son MPD. Si haces mesas de madera, la madera es tu MPD.

- Mano de Obra Directa (MOD): Es el salario o costo de la mano de obra directamente involucrada en la transformación de la materia prima en el producto final. Debe ser fácilmente rastreable al producto.

- Ejemplo: El sueldo del panadero que amasa y hornea el pan, o el salario del carpintero que corta y ensambla la mesa, son MOD.

- Costos Indirectos de Fabricación (CIF): Son todos los costos de producción que no son MPD ni MOD. Son necesarios para la producción pero no se identifican fácilmente con un producto específico. También se conocen como "gastos generales de fabricación".

- Ejemplo: El alquiler de la panadería o taller, la depreciación de la maquinaria, el salario del supervisor de producción, la energía eléctrica utilizada, los materiales indirectos (pegamento para la mesa), son CIF.

¿Cómo usar esta información?

Para una determinación de costos precisa, identifica cada gasto y clasifícalo en uno de los tres elementos. Luego, calcula el costo total de cada elemento para un período determinado. Finalmente, puedes dividir el costo total de cada elemento entre el número de unidades producidas para obtener el costo por unidad. Este desglose te permite identificar áreas donde se pueden reducir costos y mejorar la eficiencia. Un análisis correcto de estos elementos es fundamental para la toma de decisiones en la gestión de cualquier negocio manufacturero.