14 Principios De Contabilidad Generalmente Aceptados

Los Principios de Contabilidad Generalmente Aceptados (PCGA) son un conjunto de reglas y normas que guían la práctica contable. Aseguran que la información financiera sea consistente, comparable y confiable. Actúan como un marco común para preparar y presentar los estados financieros.

A continuación, explicaremos 14 principios clave de los PCGA:

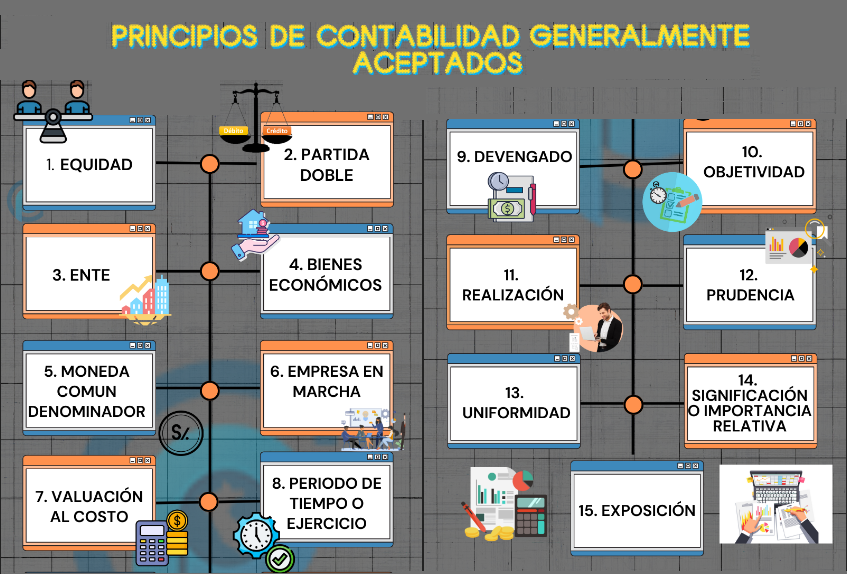

1. Entidad Económica: La actividad de la empresa se separa de la actividad personal de los dueños. Ejemplo: Los gastos personales del dueño no se registran en la contabilidad de la empresa.

2. Negocio en Marcha: Se asume que la empresa continuará operando en el futuro previsible. Ejemplo: Se amortiza un activo durante su vida útil, asumiendo que la empresa lo utilizará por ese tiempo.

3. Unidad Monetaria: Los registros contables se expresan en una sola moneda. Ejemplo: En México, todos los registros se hacen en pesos mexicanos.

4. Periodo Contable: La vida de la empresa se divide en periodos para reportar información (mensual, trimestral, anual). Ejemplo: Se preparan estados financieros anuales para presentar resultados.

5. Costo Histórico: Los activos se registran al precio que se pagó originalmente por ellos. Ejemplo: Si se compró un terreno por $100,000, se registra a ese valor, aunque su valor actual sea mayor.

6. Revelación Suficiente: Toda información relevante para la toma de decisiones debe ser revelada. Ejemplo: Se deben explicar las políticas contables utilizadas en las notas a los estados financieros.

7. Objetividad: La información contable debe estar basada en evidencia verificable. Ejemplo: Se necesita una factura para registrar una compra.

8. Realización: Los ingresos se reconocen cuando se ganan, no necesariamente cuando se recibe el dinero. Ejemplo: Si se presta un servicio en diciembre, pero se cobra en enero, el ingreso se registra en diciembre.

9. Asociación: Los gastos se deben asociar con los ingresos que generan. Ejemplo: El costo de los productos vendidos se registra en el mismo periodo que el ingreso por su venta.

10. Consistencia: Se deben utilizar los mismos métodos contables de un periodo a otro. Ejemplo: Si se usa el método FIFO para inventario, se debe seguir usando.

11. Conservadurismo: En caso de duda, se debe elegir la opción que minimice los activos y maximice los pasivos. Ejemplo: Registrar una pérdida probable aunque no sea segura.

12. Importancia Relativa: Solo se debe registrar información que sea lo suficientemente importante para influir en las decisiones. Ejemplo: No es necesario registrar la compra de un lápiz.

13. Prudencia: Al hacer juicios contables, se debe ser cauteloso. Ejemplo: No sobreestimar los ingresos futuros.

14. Valor Razonable: Los activos y pasivos se pueden registrar a su valor de mercado actual, bajo ciertas circunstancias. Ejemplo: Inversiones negociables.

Entender estos principios contables es fundamental para interpretar y analizar la información financiera de una empresa. Permiten que la información sea entendible y comparable entre diferentes empresas.