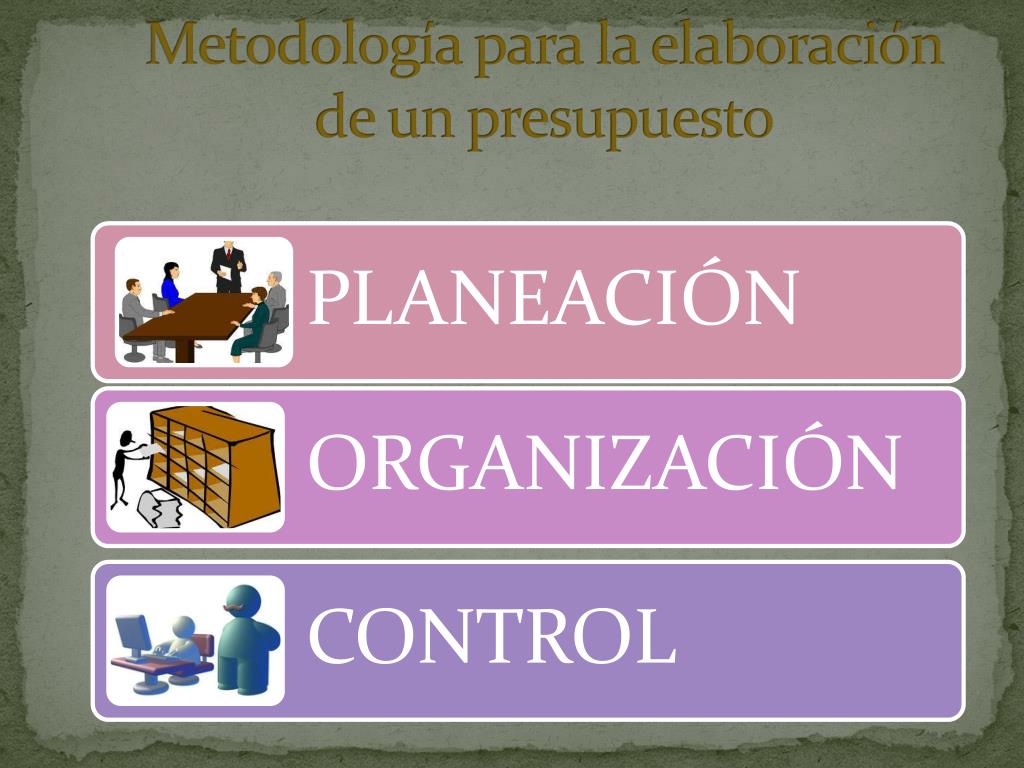

1.2 Metodología Para La Elaboración Del Presupuesto

La metodología para la elaboración del presupuesto es el proceso sistemático y estructurado que se utiliza para crear un plan financiero detallado, que proyecta los ingresos y gastos de una organización, individuo o proyecto, durante un período específico.

Uno de los aspectos clave es la definición de los objetivos. Antes de comenzar, es crucial establecer qué se espera lograr con el presupuesto. ¿Se busca maximizar ganancias, reducir costos o financiar un nuevo proyecto? La claridad en los objetivos guiará todo el proceso.

El siguiente paso es la recopilación de información. Esto implica reunir datos históricos de ingresos y gastos, analizar tendencias del mercado, y considerar factores económicos y regulatorios que puedan influir en las finanzas. La precisión en la recolección de datos es fundamental para la validez del presupuesto.

Posteriormente, se procede a la proyección de ingresos. Esto se basa en el análisis de ventas pasadas, las expectativas del mercado, y las estrategias de marketing. Es importante ser realista y considerar diferentes escenarios, incluyendo los más conservadores y los más optimistas.

Después de la proyección de ingresos, se elabora la estimación de gastos. Esto incluye tanto los costos fijos (alquiler, salarios) como los costos variables (materias primas, marketing). La identificación y clasificación precisa de todos los gastos es esencial.

Luego viene la elaboración del presupuesto propiamente dicho. Con la información de ingresos y gastos, se crea un documento detallado que muestra el flujo de caja esperado. Este documento suele organizarse por categorías y períodos de tiempo (mensual, trimestral, anual).

Un aspecto importante es la revisión y aprobación del presupuesto. Este paso implica la evaluación crítica del presupuesto por parte de la dirección o un comité, para asegurar su coherencia y viabilidad. Pueden ser necesarias modificaciones antes de su aprobación final.

Finalmente, se realiza el seguimiento y control del presupuesto. Esto implica comparar los resultados reales con lo presupuestado, analizar las variaciones, y tomar medidas correctivas si es necesario. El seguimiento regular permite identificar problemas y ajustar el plan según sea necesario.

Ejemplo 1: Una empresa de venta de helados proyecta vender 10,000 helados en el verano, estimando un ingreso de $20,000. Sus gastos (materias primas, alquiler, etc.) se estiman en $15,000, resultando en un beneficio presupuestado de $5,000.

Ejemplo 2: Una familia elabora un presupuesto mensual considerando sus ingresos salariales y sus gastos fijos (hipoteca, servicios) y variables (alimentación, ocio). El objetivo es asegurar que los gastos no superen los ingresos y ahorrar para un objetivo específico.

En el mundo real, la metodología para la elaboración del presupuesto se aplica en todos los ámbitos, desde la gestión financiera de grandes corporaciones hasta la planificación económica personal. Su correcta aplicación permite tomar decisiones informadas, optimizar recursos y alcanzar los objetivos financieros deseados. El presupuesto es una herramienta esencial para la gestión financiera efectiva.